近期市场对中美领导人在月底会晤并讨论农产品议题充满期待,但我们理解仍需要具备某种底线思维:若中美最终未能达成贸易协议,国内不采购一粒美豆,届时美豆库存将继续增加。根据油世界最新预估,若国内在新季继续回避美豆采购,叠加未来南美继续增产(对应出口潜力的增长),美国2025/26年度大豆出口可能进一步下修至4000万吨(包含国内为了推动贸易谈判而象征性采购的少量美豆),显著低于2018/19与2019/20这两个贯穿上一轮中美贸易冲突年份的出口规模。与此同时,若其他项目预估保持不变,新作期末库存可能来到1400万吨(约5亿蒲)以上,对应宽松格局,届时CBOT大豆价格可能会跌破经8月USDA报告巩固的1000美分底部,回落至950-980美分区间。

从美国国内政策取向看,政府并不希望看到CBOT大豆价格持续下行,近期关于针对农户的一系列援助计划的讨论亦展示出“稳价”动机。破局之道是否仅靠中美贸易谈判?本文在“不买美豆”的前提假设下,简要讨论三条路径,并评估其对国内豆粕价格的潜在影响,可以视作对此前报告的补充。

一、路径选择:内生去库与对外库存置换

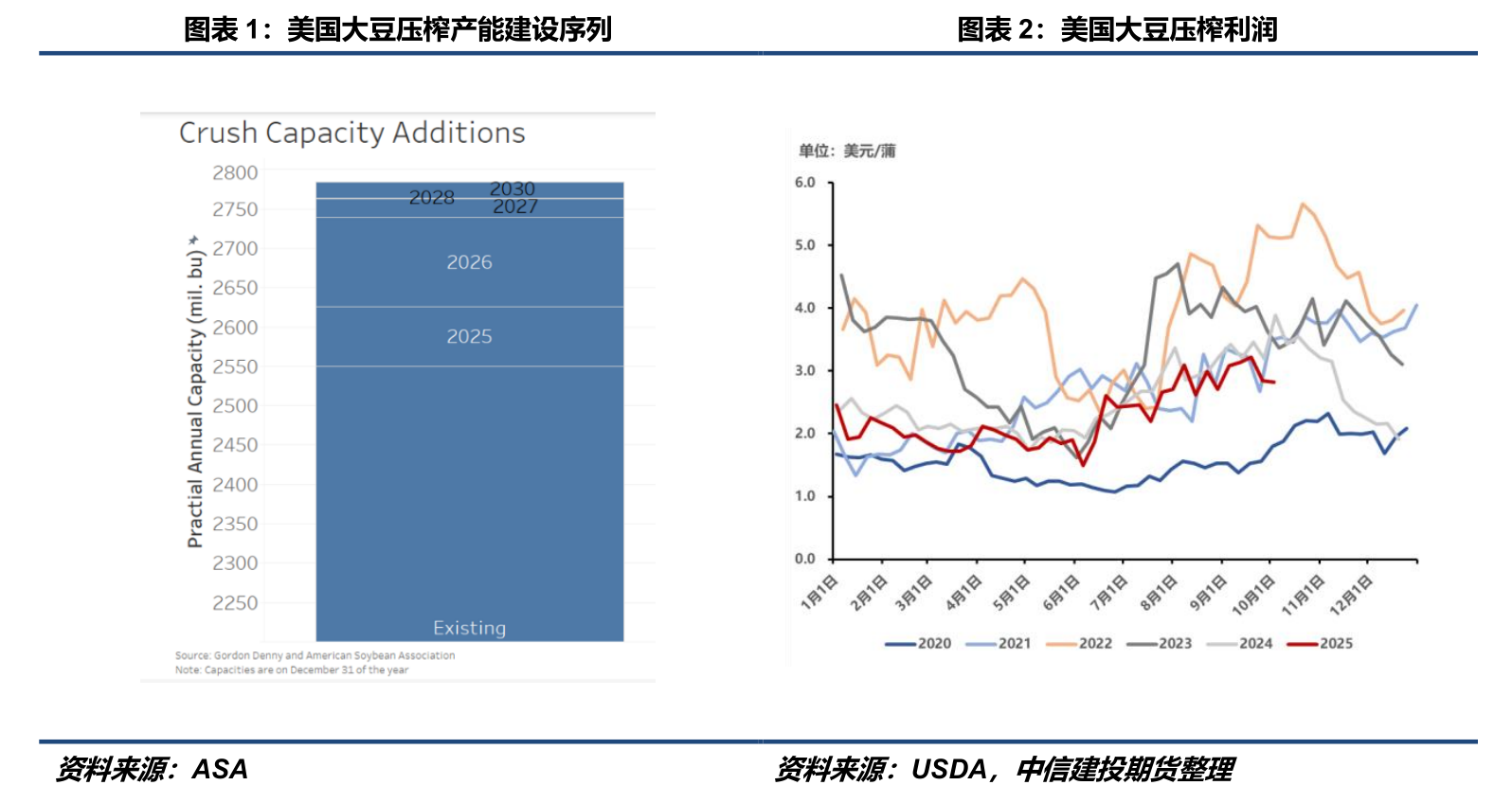

1、内生去库:加快生物燃料政策落地与执行,推动压榨量上调(路径一)

根据美国大豆协会(ASA),2025年年底全美大豆压榨产能有望达到26-26.5亿蒲/年,2026年年底进一步提升至27-27.5亿蒲/年。在此基础上,若以2025/26年度产能27亿蒲测算,则相较9月USDA报告给出的25.55亿蒲年度压榨量,理论上仍有约1.45亿蒲的增量上限。在其他条件不变的情形下,这部分增量将直接转换为库存消耗,将“基准库存5亿蒲”的情景拉回至约3.5亿蒲,对应中性偏宽松的供应格局。路径一若逐步兑现,将为CBOT大豆提供底部支撑。

与此同时,压榨增量意味着全球豆粕被动增供。在油脂端政策拉动所形成的“以油定榨”框架下,油脂去化相对顺畅,但豆粕价格在缺乏需求增量背景下更易承压,这将导致压榨利润对政策的兑现较为敏感,并影响远期产能利用率。

2、对外库存置换:南美压榨美豆,本土旧作对华供应(路径二)

简化来看,巴西国内生柴政策亦有望形成本土压榨增量,但对压榨企业而言,库存置换的本质是跨区域套利,需要看到美国对南美离岸价显著低于本土报价。此外,从总量来看,近几年的丰产使得南美本土大豆供应充裕,既可以支撑本土压榨增量需求,还能维持对外稳定发运,“从美国补豆”的必要性较低。因此,我们理解这一路径更多是理论选项,现实中落地可能性较小。

3、潜在路径:USDA超预期下调新作单产(路径三)

历史经验表明,人为的统计校正可以在短期内显著改变纸面供需。2024年11月-2025年1月USDA供需报告将2024/25年度单产从53.1蒲/英亩连续调降至50.7蒲/英亩,从纸面上直接大幅减轻库存压力,驱动CBOT大豆显著反弹。

今年9月上半月的不利天气使得下调单产具备现实支撑(但幅度不易量化)。若USDA参考先例,以收割面积约8000万英亩计,将单产从53.5调至51-52蒲/英亩有望带来1-2亿蒲的产量缩减,使得库存从5亿蒲回到3-4亿蒲区间,对应中性偏宽松格局,CBOT大豆1000美分的底部区间预计继续有效。但如果后续现实数据与预估不符,可能会在远期引发市场对价格的纠偏。此外,在缺乏国内采购的假设下,最乐观的组合是路径一与路径三同时发生,即单产超预期下调+压榨预估上调,届时CBOT大豆中枢有望向种植成本一线修复。

二、对国内豆粕的影响

1、路径一&二:全球豆粕被动增供,海外价格承压

若巴西和美国各自的生物燃料政策兑现,将导致大豆压榨数量增长,全球豆粕被动累库、价格承压。对连盘豆粕的影响需要进一步拆分讨论:A.若国内放开南美豆粕进口。国内豆粕定价将重新嵌入全球供需,连盘豆粕价格预计将跟随海外价格走弱,内外价差/进口利润成为关键指引。B.若国内不放开南美豆粕进口(或仅维持小规模进口)。连盘豆粕与海外脱钩,市场呈现“孤岛化”特征。届时国内豆粕供给取决于本土压榨节奏,同时由于原料大豆高度依赖南美旧作,进口大豆成本面临抬升,内外豆粕价格走势分化,国内豆粕可能成为全球豆粕价格高地,持续至明年南美大豆上市后再做修正。

2、路径三:一次性“纸面去库”与高度有限的普涨

若USDA在11-1月窗口显著下调单产,纸面去库将在短期抬升全球豆类商品价格中枢。但我们理解这更多是一次性冲击,其持续性仍取决于路径一&二的兑现度:若巴西与美国压榨扩张,全球豆粕供给的增长最终将压制价格的上涨幅度。

综合来看,在国内不采购美豆的大前提下,美豆“破局之道”大致依赖于增加本土压榨、对外库存置换以及在纸面上下调新作单产预估三条路径。其中路径三短期立竿见影,带动全球豆类商品价格上涨,但面临与现实数据不符下的纠偏风险;路径二更偏理论设想,落地可能性相对较低;路径一有望对CBOT大豆形成支撑,但同样依赖于后续压榨数据的验证。对国内豆粕而言,路径一&二均指向全球豆粕供应增长,连盘粕价是否同步走弱取决于是置身于全球豆粕供需格局之下(放开海外豆粕进口)还是成为豆粕供需“孤岛”(不放开海外豆粕进口)。当然,需要指出的是,本文并未考虑南美新作大豆产量风险,这取决于未来几个月产区的天气演变,例如若拉尼娜导致南美大豆显著减产,将冲击全球大豆现有供需格局,有望抬升豆类商品价格中枢。