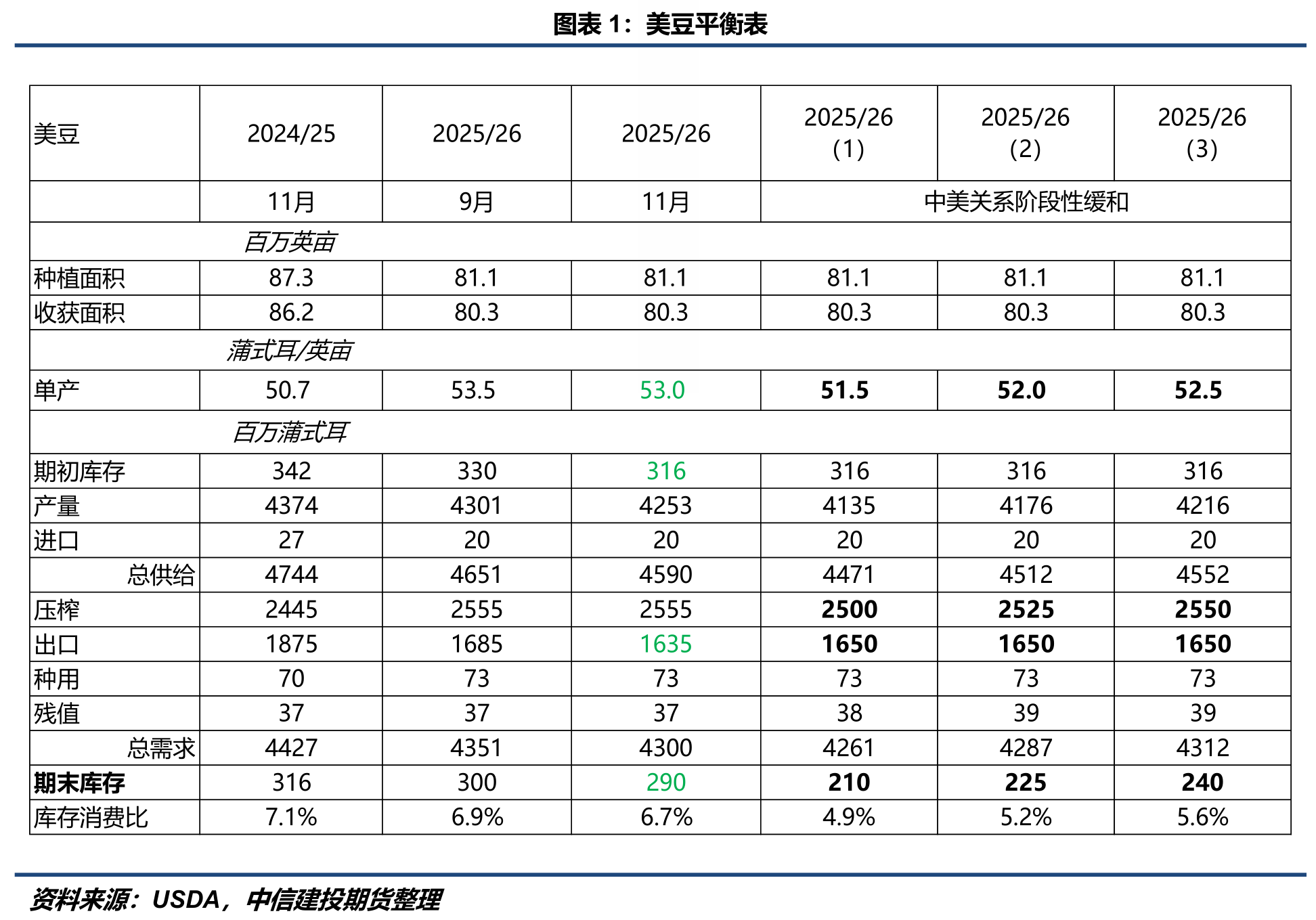

USDA最新发布的11月全球农作物供需报告,对新作美豆供需项目进行小幅调整:期初库存由此前3.3亿蒲修正为与9月季度库存报告一致的3.16亿蒲;单产自53.5蒲/英亩下调至53蒲/英亩;出口预估由16.85亿蒲下调至16.35亿蒲;压榨预估维持25.55亿蒲不变。上述调整合计使得期末库存自3亿蒲微降至2.9亿蒲。综合来看,本次报告在单产和期末库存上的下修幅度低于市场此前预期,整体影响中性偏空。数据公布后,CBOT大豆迅速回吐报告前的预期升水,自盘中高点约1150美分回落至1120美分附近。

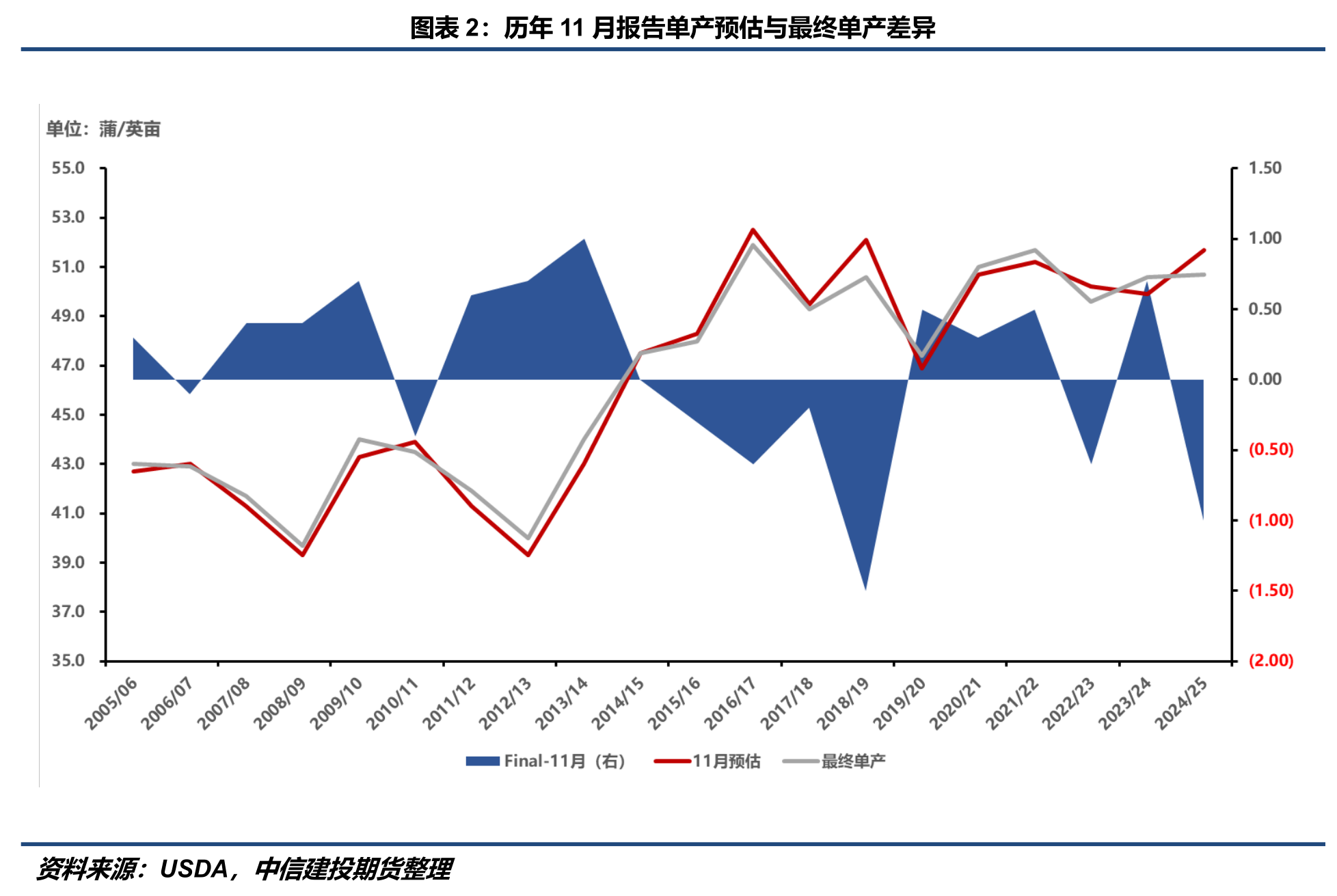

分项来看,单产下修的方向与市场此前对9月上半月干旱引致尾部风险的判断一致,但幅度明显偏保守。USDA仅将单产预估下调0.5蒲/英亩至53蒲/英亩,与今年生长季的实际天气印象并不完全匹配——本年度大豆生长期间的天气条件并不优于上一年度,更难以与2016/17年度这一历史最高单产年份相提并论。从统计经验看,过去二十年中,11月供需报告8次高估、11次低估最终单产,并未呈现明显高估或低估趋势,也意味着当前单产水平仍具可调整空间。

出口项“不增反减”,超出市场预期。下调依据并非基于“尚未看到对华大量成交”这一事实,相反,报告指出,尽管中美达成的贸易协议有助于美豆对华出口增加,但同时也导致美豆价格上涨,缩小与南美大豆价格差距,因此对华出口增量可能与其他市场的减量形成抵消。此外,9月阿根廷零关税政策亦对美豆出口形成挤占。我们理解USDA报告对出口预估下调的理由表述暗示未来美盘走势对出口项的敏感度可能下降:若国内采购美豆兑现,美豆价格上涨将削弱其与南美大豆的竞争力,部分增量将被其他市场减量抵消;相反,若国内采购不及预期,价格走弱有望吸引更多来自其他市场的进口需求,间接给予价格支撑。

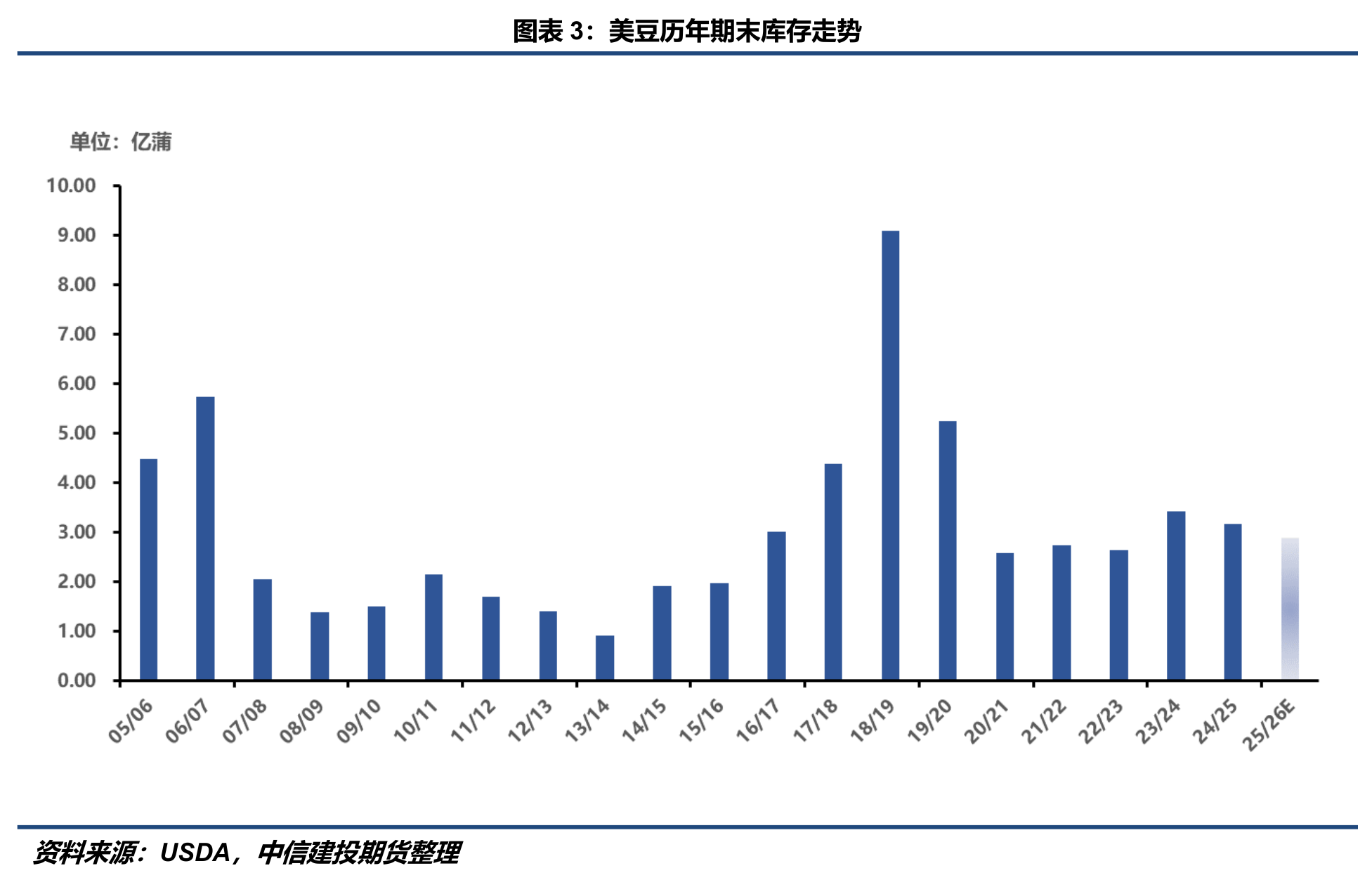

单产与出口的温和下修最终导致期末库存落在2.9亿蒲,这一水平基本对应新作美豆供应中性格局。从历史分位看,该库存水平处于中间区间,低于2024/25年度与2023/24年度水平,仍给予CBOT大豆一定支撑,但短期内缺乏其他利多叙事背景下或难以向上修复1150-1170美分种植成本洼地。

除数据本身外,我们亦提示关注报告发布的背景。事实上,本次报告发布前,美国农业部曾表示在政府停摆期间,仍有工作人员在采集农作物田间样本,并沿用原有统计方法,通过收集必要的调查和行政数据以支持预测。这一表态在一定程度上缓解了市场此前关于“本次报告可能是一次流程性发布、不做实质调整”的担忧。然而,报告在开篇亦指出因政府停摆影响,部分信息获取受到限制(but this month, in some cases, that information was limited)。而这类限制在田间调研方面可能更加突出,同时结合2024/25年度最终单产的调整路径,我们理解11月报告更像是对尾部天气冲击的一次温和消化,而非对终值的定案,12月-1月报告仍可能出现进一步修正动作。

11月供需报告落地后,除等待下一次报告外,未来美盘交易主线大致聚焦两个方面:1.国内采购美豆的节奏、数量以及价格;2.南美天气交易。尽管按照USDA的表述,即使国内后续完成1200万吨的政策性采购,也不太能在16.35亿蒲的基础上形成全年出口的边际增量,但乐观场景在于如果国内实现关税豁免,当商业采购亦转向美豆时,出口预估存在再度上调的空间,美豆期末库存将朝着2亿蒲附近收敛,将驱动CBOT大豆上涨。当然,在USDA一贯的平衡表处理逻辑下,若出口出现较大幅上调,往往会通过同步小幅下调压榨或调整残差项的方式避免期末库存出现一次性剧烈变化。

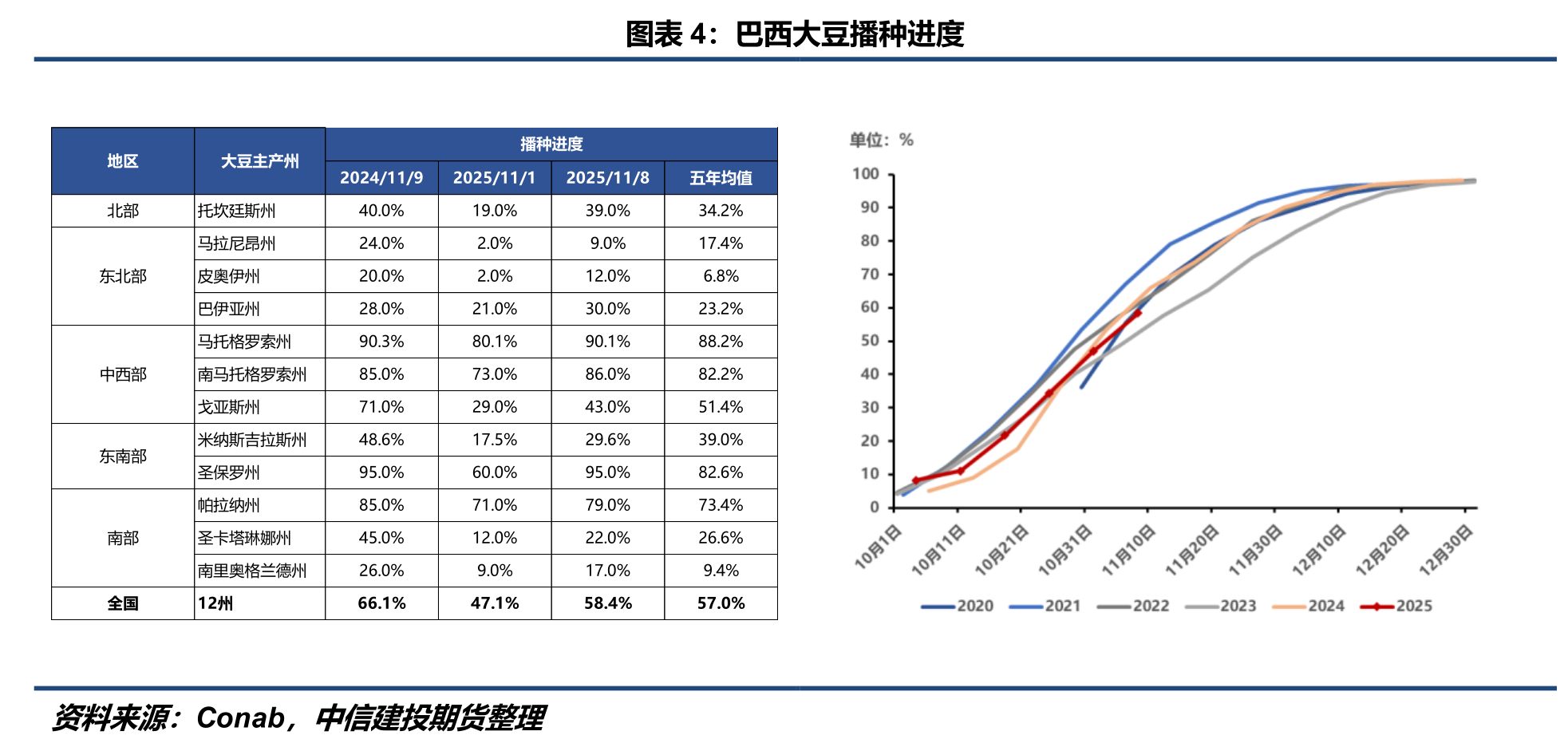

南美天气是历年11月-2月传统交易主线,只是因为此前市场焦点集中在中美大豆贸易走向上而有所忽视。随着贸易预期阶段性明朗,后续南美天气将成为CBOT大豆走势的重要变量。今年巴西中西部与南部大部地区播种进度正常,南里奥格兰德州受前期土壤过湿影响略有滞后。包括马拉尼昂州、戈亚斯州以及米纳斯吉拉斯州在内的东部主产州(产量合计占比约20%)因9月-10月干旱天气影响导致播种显著落后去年同期,并拖累巴西全国播种进度。

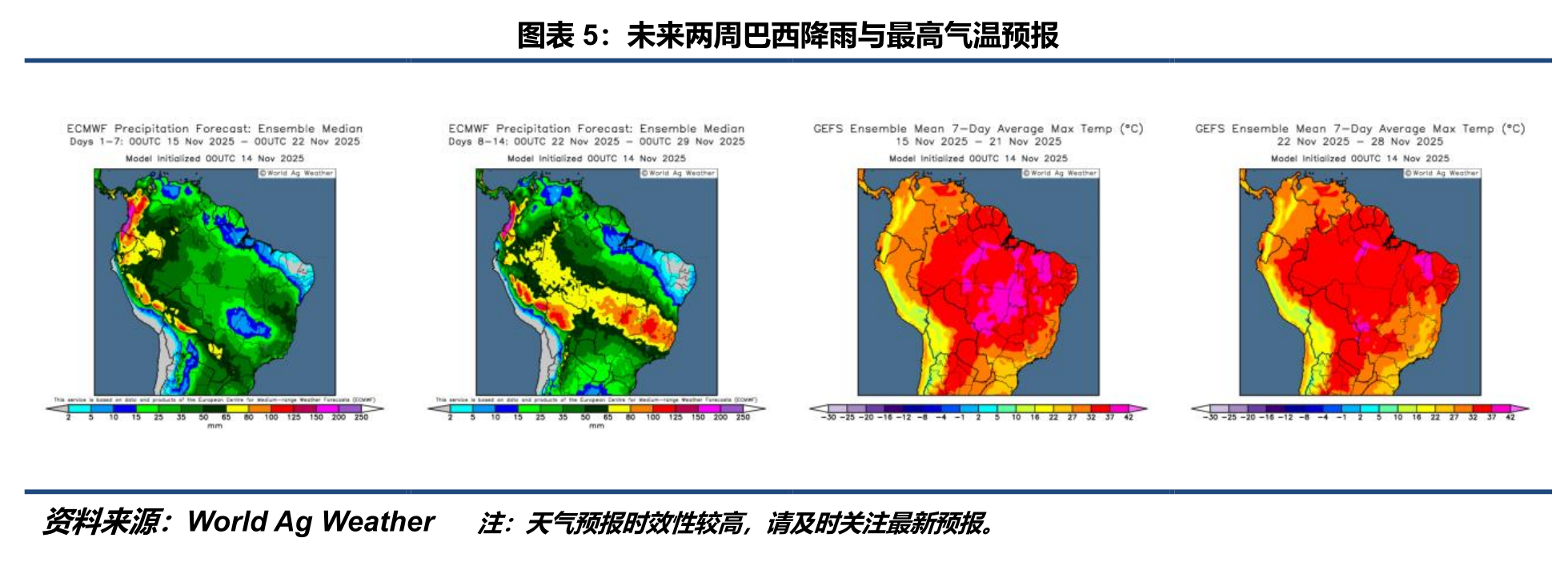

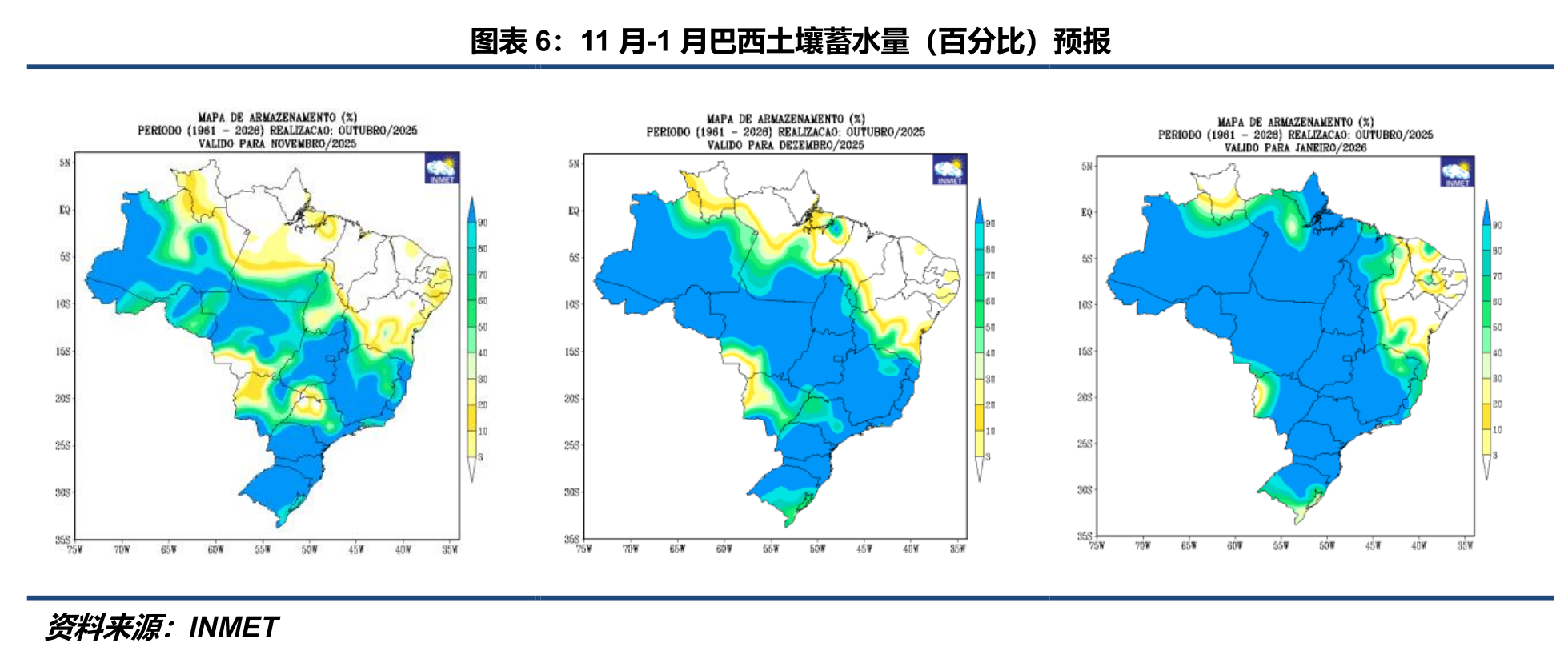

World Ag Weather最新预报显示,未来一周,马托格罗索州局部、戈亚斯州大部、米纳斯吉拉斯州西北部降雨偏少,周度累计不足15毫米,或导致播种继续延缓;其余各州降雨相对正常,周度累计降雨大致在25-65毫米不等。除帕拉纳州与南里奥格兰德州外,其余主产州最高气温预计在32℃-37℃,马托格罗索州东部、戈亚斯州西北部预计达到37℃-42℃。此外,INMET数据显示,除东北部外,预计11月-1月巴西多数地区土壤水分储备比率较高,有利于大豆顺利生长,暗示季度层面上东北部主产州天气风险值得重视。在气候尺度上,NOAA发布的11月ENSO展望显示,预计(弱)拉尼娜现象将在DJF持续(51%),在JFM(62%)转为ENSO中性状态。冬季拉尼娜通常会改变南美大陆降雨模式,提升巴西中西部与阿根廷出现干热天气的风险,但弱拉尼娜事件可能不会带来传统的冬季影响。由于拉尼娜事件属于气候层级的信号而非逐日预报,在下一次ENSO月度展望更新前,我们将不再赘述。

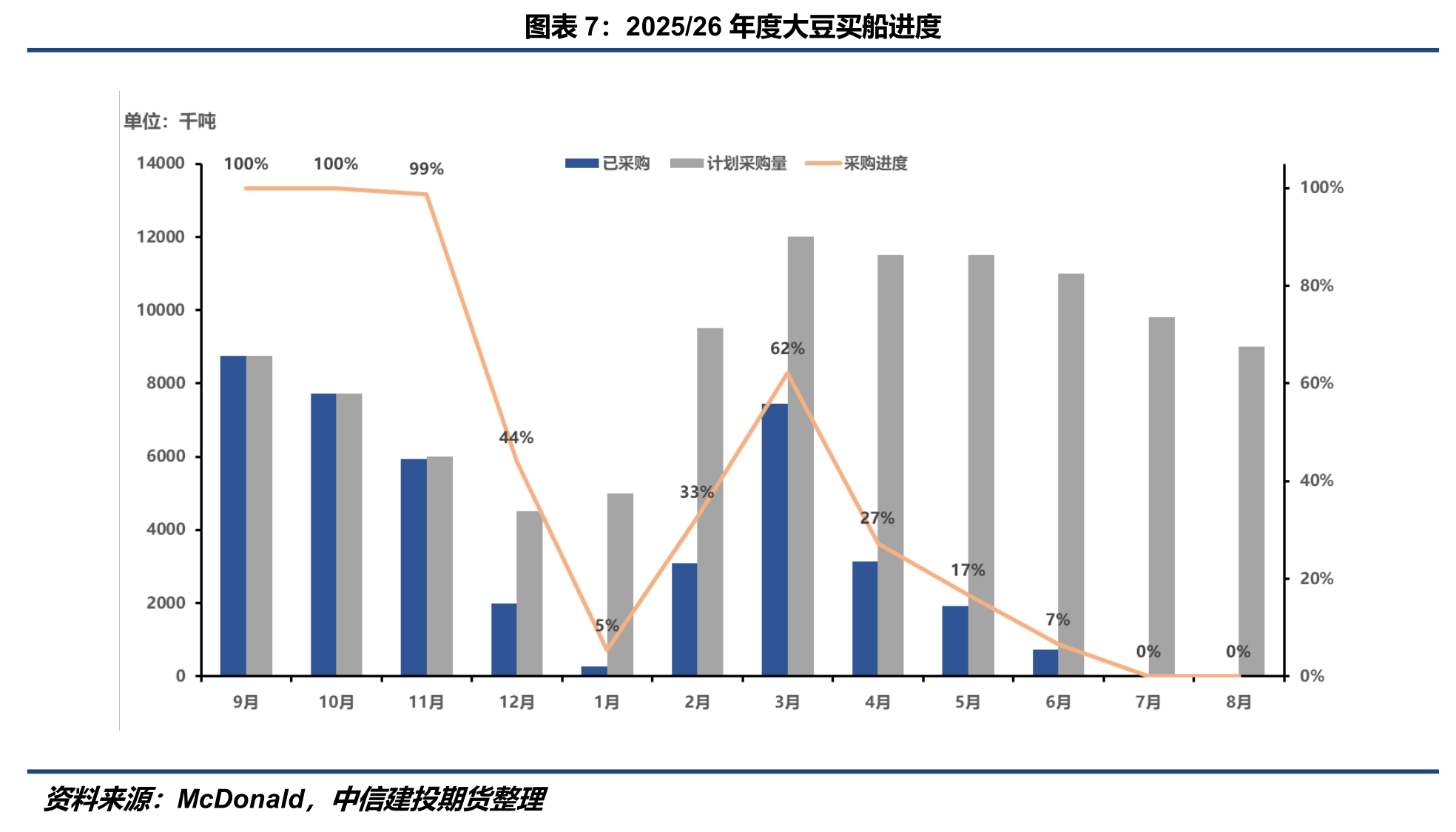

对于豆粕,我们整体延续此前判断,随着中美贸易摩擦暂告一段落,进口关税完全豁免之前,国内大豆供应呈现政策性采购美豆+商业采购南美豆的结构特征,连盘豆粕重回CBOT大豆定价体系,预计下周可能面临回调。此外,若短期看到美豆大量成交,即使是政策性采购,亦会短暂打压豆粕价格,但随后仍以成本逻辑为主导。01合约高点仍受限于全球大豆供应宽松格局,这一格局的打破依赖于南美出现显著的减产担忧;03合约需要关注榨利修复对买船进度的影响,若12月-1月船期迟迟未能完成采购,明年一季度市场可能再度交易缺口逻辑,并提前在盘面上进行抢跑定价。

(本文仅供参考,不构成任何投资建议)