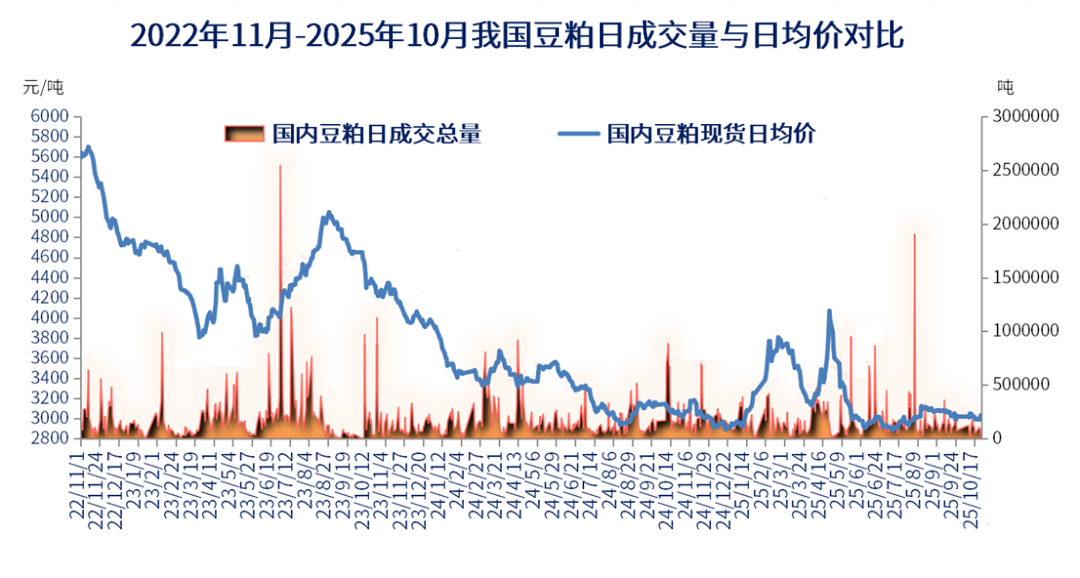

10月18-24日(第43周),美豆期价凭借多重利好因素突破前期震荡区间,触及一个月高位。受外盘传导及国内市场情绪修复影响,我国豆粕期货呈现技术面超跌反弹特征,我国豆粕现货价格跟随盘面上涨,但下游成交总体气氛观望,周内终端整体采购积极性有限,豆粕延续季节性库存高位。国内市场近端承压于供应压力和下游谨慎采购现状,远端继续关注大豆采购进度、南美天气等题材;中美在马来西亚会谈后,各方持续聚焦于中美元首会晤前景,既期待贸易政策松动带来的采购结构调整,也寄望于四季度需求旺季对于豆粕消费的提振;前期激烈博弈态势有所缓和,但并未形成明确趋势方向,短期仍受贸易谈判进展主导。

一、国内豆粕现货价格跟随盘面上涨,下游成交总体气氛观望

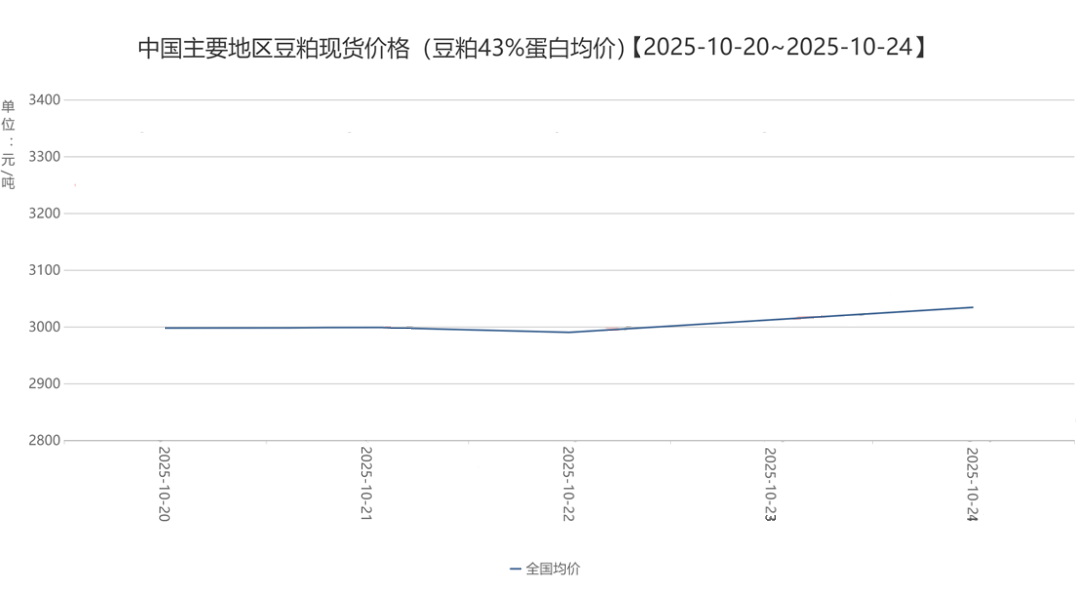

受外盘强势传导及国内市场情绪修复影响,我国豆粕期货呈现技术面超跌反弹特征,截至周五(10月24日)收盘,我国连粕主力合约M2601报收于2933元/吨,较上一周同期2868元/吨上涨65元/吨,或环比涨幅2.27%。从现货价格看,根据汇易数据库统计显示,截至周五(10月24日),国内沿海主流厂商43%蛋白豆粕现货价格区间2920-3020元/吨,周度振荡上涨20-50元/吨不等,较国庆长假前走高10-80元/吨,较去年同期则偏低20-60元/吨。主要区域基差下调20-40元/吨,现货市场跟涨动力不足。

二、国内豆粕成交量整体下滑,终端豆粕提货量持续强劲

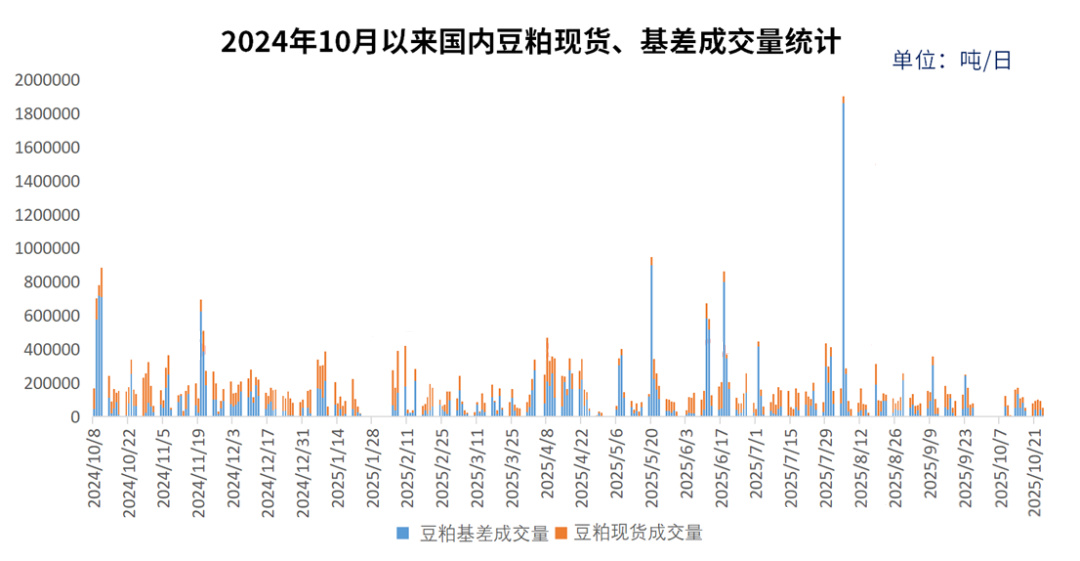

截至周五(10月24日)的五个工作日,我国主流油厂豆粕成交量整体下滑,总成交量为42.52万吨,较前一周61.15万吨减少18.63万吨,或环比降幅30.47%,日均成交量约为8.50万吨;其中周内豆粕基差总成交量11.0万吨,占比25.87%,周度豆粕现货总成交量31.52万吨,占比74.13%。下游企业面对价格波动及中美贸易谈判的不确定性,普遍采取保守采购策略,以维持安全库存、满足刚性需求补货为主,市场整体交易情绪偏向观望,缺乏主动增仓的积极性。

截至周五(10月17日)的五个工作日,国内主流油厂周度豆粕总提货量约99.06万吨,较前一周总提货量97.57万略增1.49万吨,或周度环比增幅1.53%,日均提货量约为19.81万吨,较前一周的单日19.51万吨的提货量略增。这一数据表明下游养殖端需求仍具备一定韧性,刚性采购需求支撑现货市场成交;后续需重点跟踪提货节奏的持续性及库存去化进度,若库存去化速度加快,市场成交结构或进一步向现货端集中。

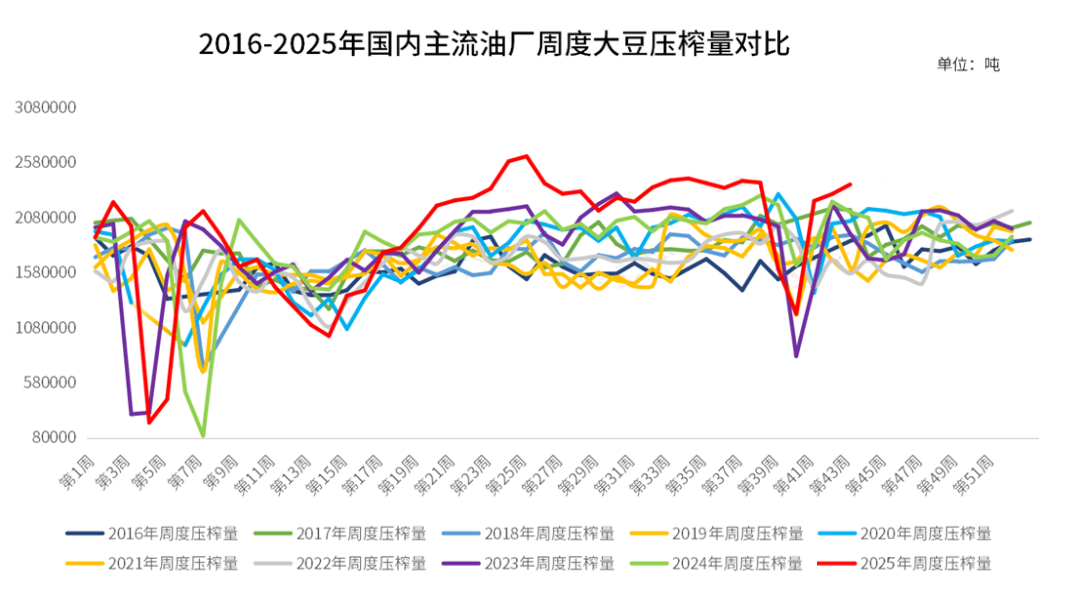

三、国内大部油厂开机率持续回升,豆粕库存跌破百万吨

根据汇易数据库统计数据显示,第43周国内主流油厂开机率继续增至58.48%,前一周为56.90%,第43周大豆压榨量229.88万吨,较前一周223.65万吨增加6.23万吨,或环比增幅2.79%,较2024年同期压榨量213.50万吨增加16.38万吨,或同比增幅7.67%。预计第44周,油厂开机率将继续维持季节回升态势,这将进一步提升豆粕供应量,对库存去化形成压力。

截至2025年10月17日(第42周),我国主流油厂豆粕库存大约为96.31万吨,较前一周的104.67万吨下降8.36万吨,或环比降幅-7.99%;截至10月17日,国内主流油厂豆粕未执行合同量约为442.56万吨,较前一周的419.36万吨增加23.19万吨,或环比增幅5.53%。

四、进口大豆采购近快远慢特征显著,区域采购转向明显

中国近月船期进口大豆采购进度进一步加快。贸易商数据显示,截至10月下旬,11月大豆船期采购目标已完成逾87%,12月采购进度逾16%,但明年1月船期采购仍未启动,采购进度呈现“近快远慢”特征,反映出市场对短期大豆供应的补充需求明确,而对远期供应的担忧相对有限,与当前南美大豆丰产预期、国内豆粕需求疲软的市场环境相契合。市场期待10月底APEC会议期间谈判进展,若中美大豆关税恢复正常水平,美豆将具备性价比与供应量优势,因此企业暂缓远期采购。

从进口来源看,巴西仍是主要供应国。巴西船代方面的数据显示,2025年年初以来截至10月22日,巴西大豆对华发船总量为7949.03万吨,去年同期6965.91万吨,同比增加983.12万吨,或同比增幅14.11%。需补充的是,10月大豆到港量预计约950万吨,虽较9月1286.9万吨有所减少,但仍处于高位;11月到港预估750-850万吨,12月680-800万吨,四季度大豆到港压力依然集中。

五、中美在马来西亚达成关税暂缓协议,市场密切关注元首会晤

截至10月24日当周,美豆上涨逾2%,升至一个月高点,但上行空间受限于中美贸易谈判的不确定性。美国大豆收获进入尾声,季节性供应压力逐步减弱,而南美新作播种开局顺利,远期供应预期充足。总体而言,市场在多空因素交织下呈现出“近强远弱”的格局,走势明显受到贸易谈判预期的驱动。中美贸易谈判成为当前大豆市场的决定性变量。

综合来看,第 43 周我国豆粕市场处于“外盘驱动上涨、内盘跟涨乏力” 的特殊阶段,美豆受贸易乐观预期与现货需求支撑创下月度高点,国内豆粕虽跟随反弹,但供应宽松(高到港、高开机)与下游谨慎采购的矛盾尚未缓解,库存跌破百万吨更多是短期提货支撑,而非需求实质性改善。中美在马来西亚达成的关税暂缓协议为市场注入短期信心,尤其是中国如果恢复采购美豆,则可能改变后续大豆进口结构,但协议的长期性与执行细节仍需观察。后续市场需重点关注中美元首会晤成果、11 月大豆到港实际量及油厂开机调整节奏 —— 若贸易谈判进一步突破,美豆采购重启或缓解远期供应担忧,叠加四季度养殖旺季需求释放,豆粕市场或逐步摆脱 “供应压制” 格局;若协议落地不及预期,南美丰产预期与国内高库存仍将主导市场,价格重回震荡区间。短期内,豆粕市场仍将处于 “政策信号主导、基本面跟随” 的状态,多空博弈难快速终结。