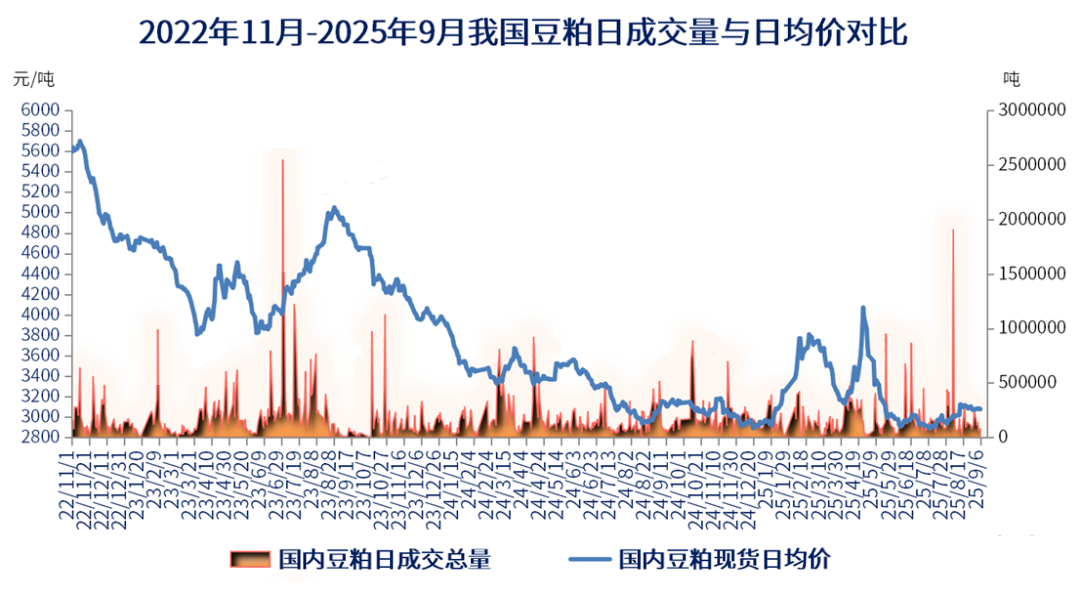

上周(9月6日-9月12日),国内豆粕市场陷入“基本面宽松压制现价、远月供应担忧支撑预期”的矛盾格局,与外盘美豆的先抑后扬形成鲜明对比。尽管美豆在USDA报告后走出“V型反转”——全球库存收紧与压榨需求强劲抵消了单产调降不及预期的利空,最终收涨;国内却受制于现货高库存及大豆到港压力,盘面走势明显弱于外盘,主力合约M2601周内仅微涨0.39%。现货市场区域分化,华北、华东等地下跌10-20元/吨,基差普遍走弱10-30元/吨,反映供应宽松与下游谨慎采购的现状。美豆在USDA9月报告“利空未恶化”的解读下,叠加全球库存收紧与压榨需求支撑,最终显著收涨,内外盘走势分化凸显国内市场的独立性矛盾。

一、国内豆粕市场走势总体弱于外盘,基本面缺乏明显利多题材

截至周五(9月12日)的一周,我国豆粕市场盘面整体以震荡运行为主,较外盘走势明显偏弱,成本端支撑依然较强,但基本面缺乏明显利多题材带动,截至周五收盘主力合约M2601报收于3079元/吨,较前一周同期3067元/吨上涨12元/吨,或环比涨幅0.39%;根据汇易数据库统计数据显示,截至周五(9月12日)我国沿海主流厂商43%蛋白豆粕现货价格窄幅波动,价格区间2980-3080元/吨,周度波动幅度10-20元/吨,较7月上旬的近期价格起涨点涨幅150-250元/吨,较今年4月下旬的年内价格高点跌幅800-1200元/吨,较去年同期偏低10-70元/吨;现货基差则普遍走弱。

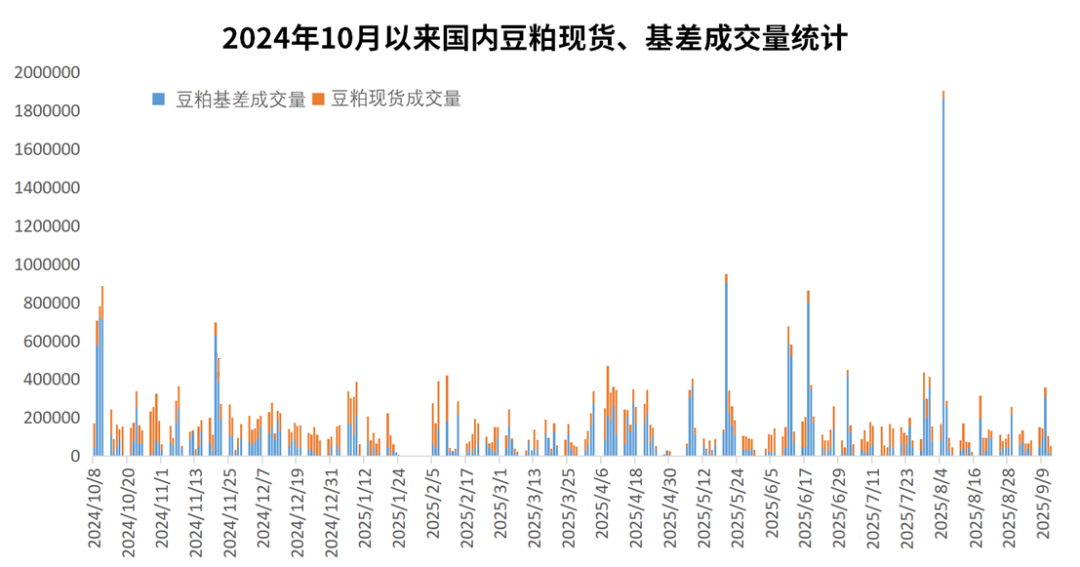

二、国内主流厂商豆粕远月基差合同成交增量,现货成交亦有改善

截至周五(9月12日)的五个工作日,我国主流油厂豆粕成交量明显增量,总量为81.43万吨,较前一周46.10万吨大幅增加35.33万吨,或环比增幅76.64%,日均成交量约为16.28万吨,前一周日均成交量约为9.22万吨;其中远期基差合同贡献主要增量,现货成交也同步有所改善,周内豆粕基差总成交量48.30万吨,占比59.31%,周度豆粕现货总成交量33.13万吨,占比40.69%。值得关注的是,周三远月基差合同单日放量成交30万吨以上,贸易商押注明年一季度大豆供应缺口,成为近期市场中少有的亮点。

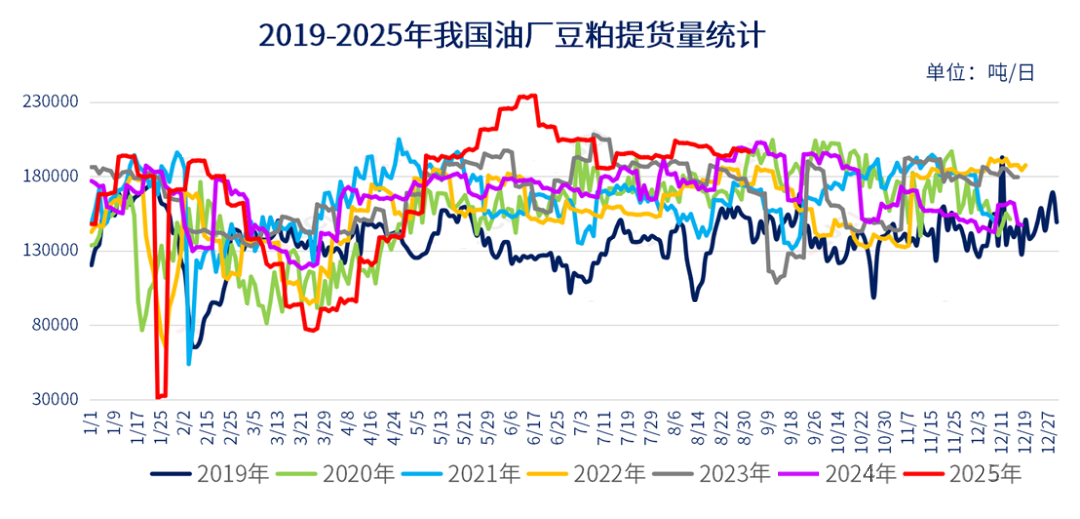

截至周五(9月12日)的五个工作日,国内主流油厂周度豆粕总提货量约98.81万吨,较前一周总提货量97.14万吨略增1.67万吨,或周度环比增幅1.72%,日均提货量约为19.76万吨,作为对比,前一周单日提货量约为19.42万吨。终端市场对于近期价格走势信心不足,采购多以刚需以及执行合同为主,观望情绪总体浓厚。

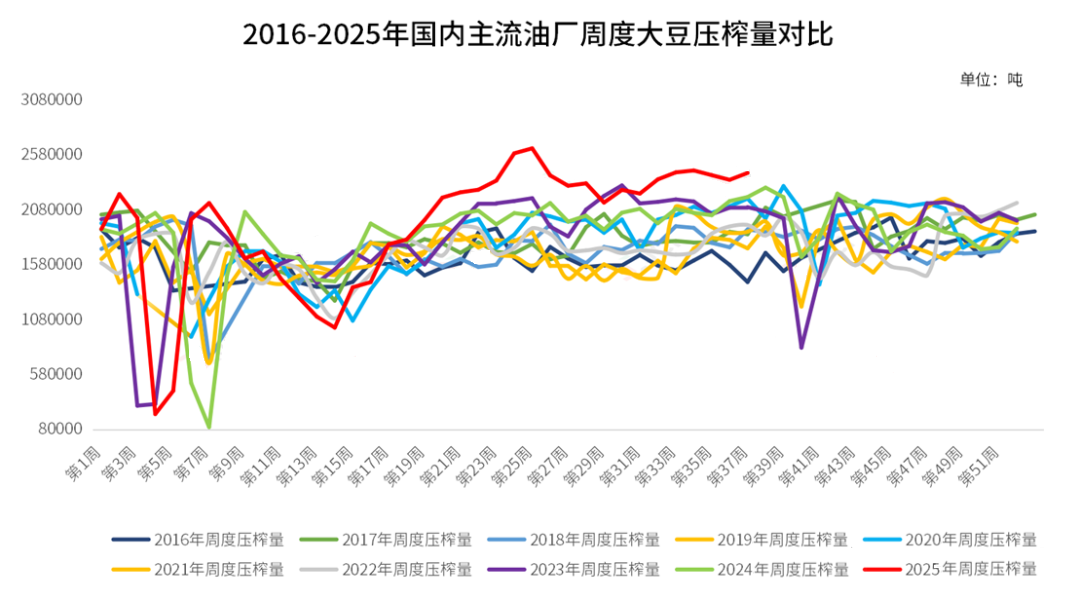

三、国内部分油厂开机率持续下降,三季度大豆月均到港量仍然较高

据统计,第37周国内主流油厂开机率降至59.91%,前一周为60.99%,第37周大豆压榨量235.48万吨,较前一周239.75万吨下降4.27万吨,或环比降幅-1.78%,较2024年同期压榨量219.80万吨增加15.68万吨,或同比增幅7.13%;预计第38周油厂开机率将有所增加,部分工厂仍然面临胀库风险。

截至2025年9月5日(第36周),我国主流油厂豆粕库存大约为106.39万吨,较前一周的101.49万吨略增4.90万吨,或环比增幅4.83%;截至9月5日,国内主流油厂豆粕未执行合同量约为564.81万吨,较前一周的439.46万吨增加125.34万吨,或环比增幅28.52%。

从买船情况来看,9-10月预计到港量仍然在平均千万吨高位,由于6-9月国内油厂存在超买行为,因而11月之前国内总体供应没有太大问题,接下来需要密切关注四季度到港,而进口大豆拍卖是否持续也对市场情绪产生显著影响,增加了市场对短期供应压力的担忧,若拍卖持续,国内大豆供应量将持续增加。贸易商数据显示,临近9月中旬,10月船期近94%,11月大豆船期采购目标已完成逾15%,12-1月采购进度依然没有动静,而明年2月、3月和4月船期采购进度则分别达到28%、53%和20%。巴西船代方面的数据显示,2025年年初以来截至9月10日,巴西大豆对华发船总量为7032.52万吨,去年同期6503.29万吨,同比增加529.23万吨,或同比增幅8.13%。

四、美豆总体呈现先抑后扬震荡走势,天气与贸易将继续主导市场

截至9月12日当周,全球大豆市场呈现先抑后扬的震荡走势,在多重因素交织影响下最终显著上涨。市场核心焦点集中于美国农业部9月供需报告、作物生长末期天气、中美贸易谈判进展以及生物燃料政策动向。尽管美国农业部报告并未呈现显著利多,但是市场对美豆单产数据的真实性存疑,加之技术买盘入市,以及对中美贸易谈判报以乐观预期,促使基金空头回补。未来一周市场将密切关注美国大豆收获和单产情况,以及中美高官在马德里的谈判进展。展望未来,天气与贸易将继续主导市场。美国中西部部分地区的干旱或在收割期凸显产量风险,而中国进口节奏及美中谈判进展将决定出口空间。短期内,大豆价格或在技术资金推动下震荡偏强,但是供应充裕与需求不确定性将继续限制大豆涨幅。

综合上周市场特征可见,国内豆粕已进入“短期看库存去化、中期看供应缺口”的逻辑切换阶段,内外盘分化与近远月预期差异将持续主导后续走势。短期而言,9-11月大豆到港量相对充裕,油厂压榨维持高位叠加豆粕库存超百万吨,下游饲料企业以刚需采购为主,现货价格难有实质性突破,进口成本高企仅能限制跌幅而非推动上涨。中长期的关键变量在于“中美贸易进展与巴西买船节奏”:若中国持续缺席美豆采购,2026年一季度大豆到港缺口将逐步显性化。对于市场参与者,现货企业仍需聚焦平衡“随用随采”与“远月锁价”,规避现货库存压力的同时锁定未来成本;并紧盯两大信号——国内大豆实际到港与库存消耗节奏,以及中美贸易谈判中关于农产品采购的实质进展,这两大信号将决定远月供应缺口预期能否落地,进而打破当前震荡格局。