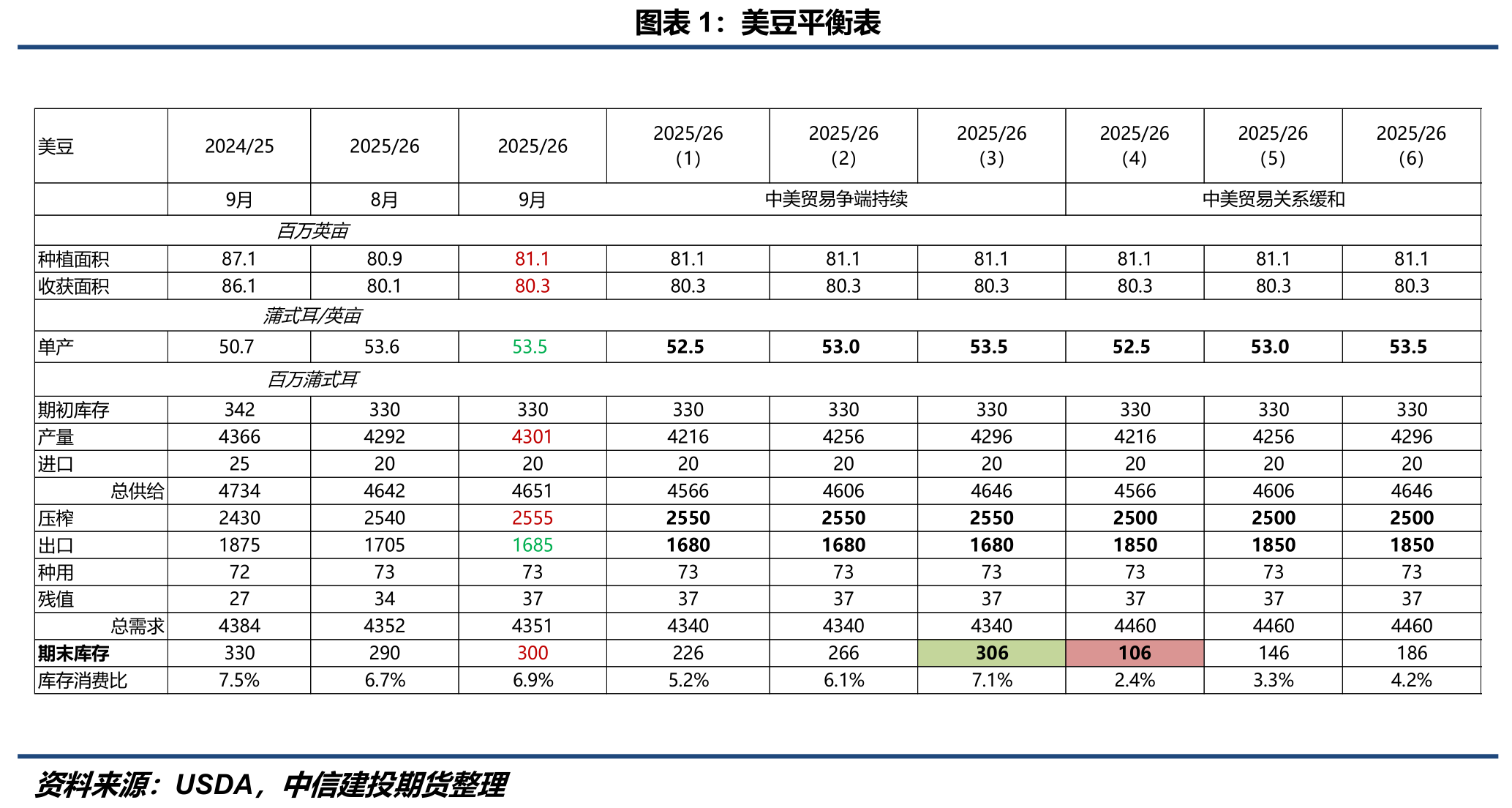

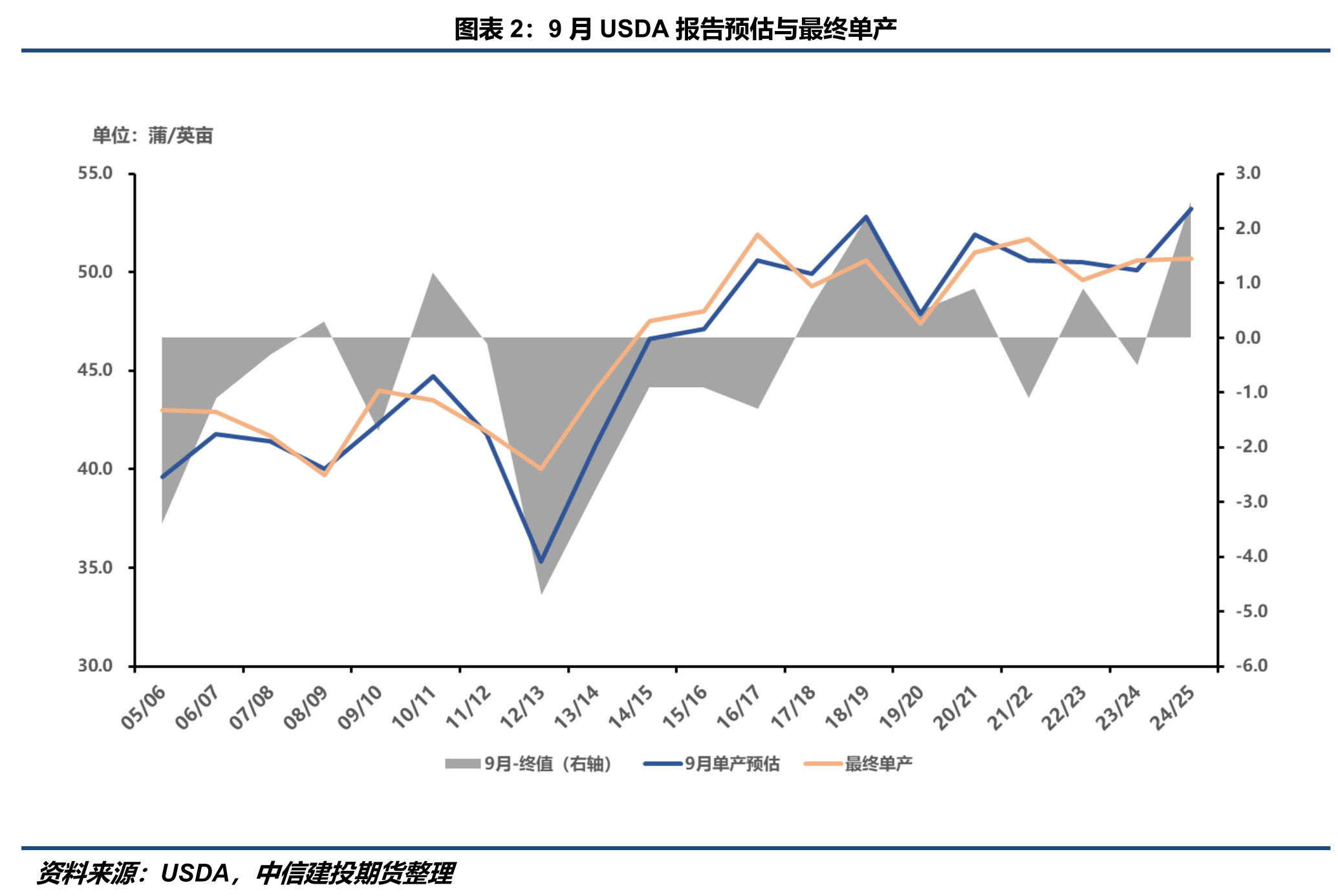

9月USDA报告上调种植面积至8110万英亩(前值8090英亩),下调单产预估至53.5蒲/英亩(前值53.6蒲/英亩),上调压榨预估至25.55亿蒲(前值25.4亿蒲),下调出口预估至16.85亿蒲(前值17.05亿蒲),最终使得期末库存上调至3亿蒲(前值2.9亿蒲),整体中性偏空。本次调整再次反映了美国生物燃料政策对压榨的提振以及中国采购缺位对出口的压制,同时对单产仅作温和调整。回溯近二十年,9月USDA报告与最终单产的偏差呈8次高估、12次低估的分布,区间约在-4.7至+2.5蒲/英亩,提示后续月份仍存在再调空间。

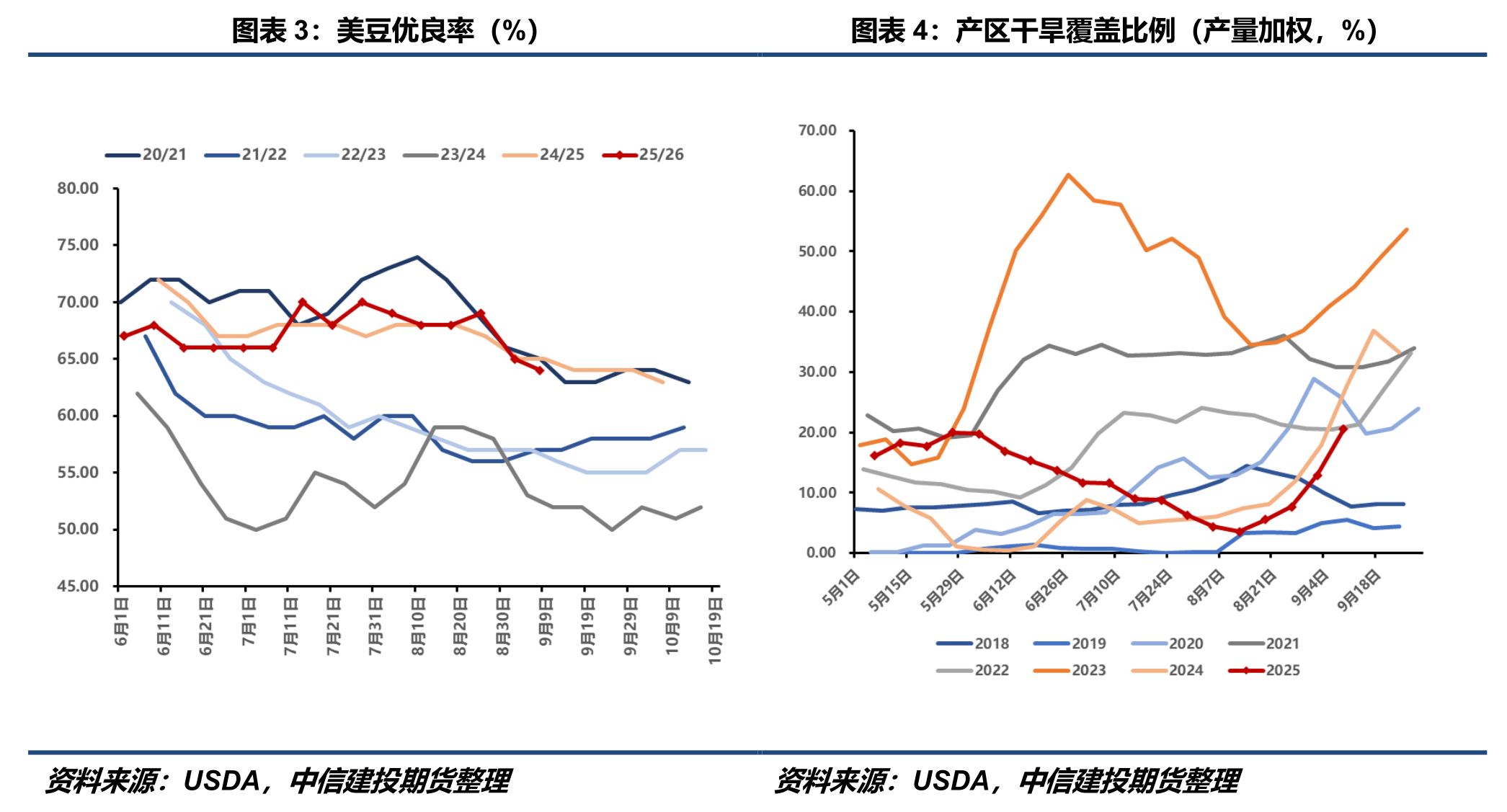

就单产而言,9月USDA报告的调查截至8月31日,更多反映了田间大豆的外观信息。因此,尽管8月末大豆优良率回落(截至8月31日录得65%,较月初-4pct)以及干旱覆盖比例抬升,但对单产的影响未必会在9月报告中完全体现,更可能随着收割推进在10-11月报告中逐步反映。进入9月后,中西部多地依然偏干,有利于成熟地块收割(截至9月7日,21%的大豆处于落叶期),但对尚处灌浆期的地块不利。若9月中下旬仍缺少有效降雨,最终单产存在进一步下修的可能。

由于缺乏对单产的大幅调整,海外市场仅程序性地计价了9月报告的些许利空,更多聚焦于中美即将展开的第四轮经贸谈判。相较数周前的华盛顿会谈,此次谈判双方参与人员级别更高,市场预期包括大豆在内的农产品议题有望被提及,CBOT大豆先跌后涨,反弹至1050美分附近。我们理解在实质信号出现前,美盘仍会因各类消息的释放而呈现波动。

综合来看,9月USDA报告预估期末库存3亿蒲,对应中性格局,CBOT大豆短期或较难向下突破1000美分关口。若后续中美贸易关系改善以促进美豆对华出口重启,出口预估将上调并进一步压缩期末库存,CBOT大豆中枢有望抬升。此外,市场对后续报告可能继续调低单产亦有预期——类似2024年11月与次年1月两次下修的经验(去年11月报告将单产超预期从53.1下调至51.7,并最终在1月报告中下调至50.7蒲/英亩),亦为CBOT大豆保留了潜在利多叙事。

南美方面,由于新季播种尚未启动,此次报告未调整巴西、阿根廷新作产量预估。本周巴西南部帕拉纳州开启零星播种,中西部地区维持高温少雨天气,零星降雨不足以形成稳定的播层湿度,种植主体等待“起播雨”的到来。若未来两周仍缺乏有效降雨,主产州农户或继续观望,等待持续且覆盖度高的降雨到来后再集中下地。若播期被迫后移至9月下旬-10月,大豆收获相应顺延,并压缩二季玉米播种窗口。对大豆本身,短期更多是节奏问题,但若延迟跨过10月中旬,开花—鼓粒期更可能撞上高温叠加雨季走弱窗口,农户可能被迫改种早熟品种,从而压制产量上限并导致重播风险增加。

阿根廷方面,布宜诺斯艾利斯谷物交易所(BAGE)与罗萨里奥谷物交易所(BCR)近日均指向新季大豆播种意向下调。BAGE在2025/26年度种植调查报告中表示,受益于玉米矮生叶蝉病害压力下降、小麦面积增加、大豆投入—产出关系等因素,一季大豆面积被部分挤占,预计2025年大豆播种面积同比下降4.3%,由1840万公顷降至1760万公顷。报告亦表示上述作物面积变化以(南美)春季播种期间表层土壤湿度保持在适宜区间为前提。BCR预计2025年大豆播种面积将从2024年的1770万公顷减少至1640万公顷,若以平均收获面积与29.1吨/公顷的平均单产测算,产量将达到4700万吨,同比减少250万吨。

国内市场并无太多信息更新。结合已成交买船与到港排期,四季度国内大豆供应整体难言紧缺。在美豆进口缺位的假设下,潜在偏紧窗口更可能出现在明年一季度。若供需缺口逻辑兑现,届时豆粕03合约的向上弹性相对更大。不过,在中美贸易前景未落地前,有效识别缺口信号仍具难度,关注即将展开的中美第四轮经贸谈判。整体来看,豆粕盘面定价路径取决于进口结构的变化,或是美豆进口重启之后锚向CBOT大豆定价,或是美豆进口缺位背景下继续依赖南美旧作进口,进而锚向国内供需缺口定价。在中美贸易走向未明前,市场将在“是否、何时、以何规模引入美豆”之间反复权衡,策略上以区间思路为宜。

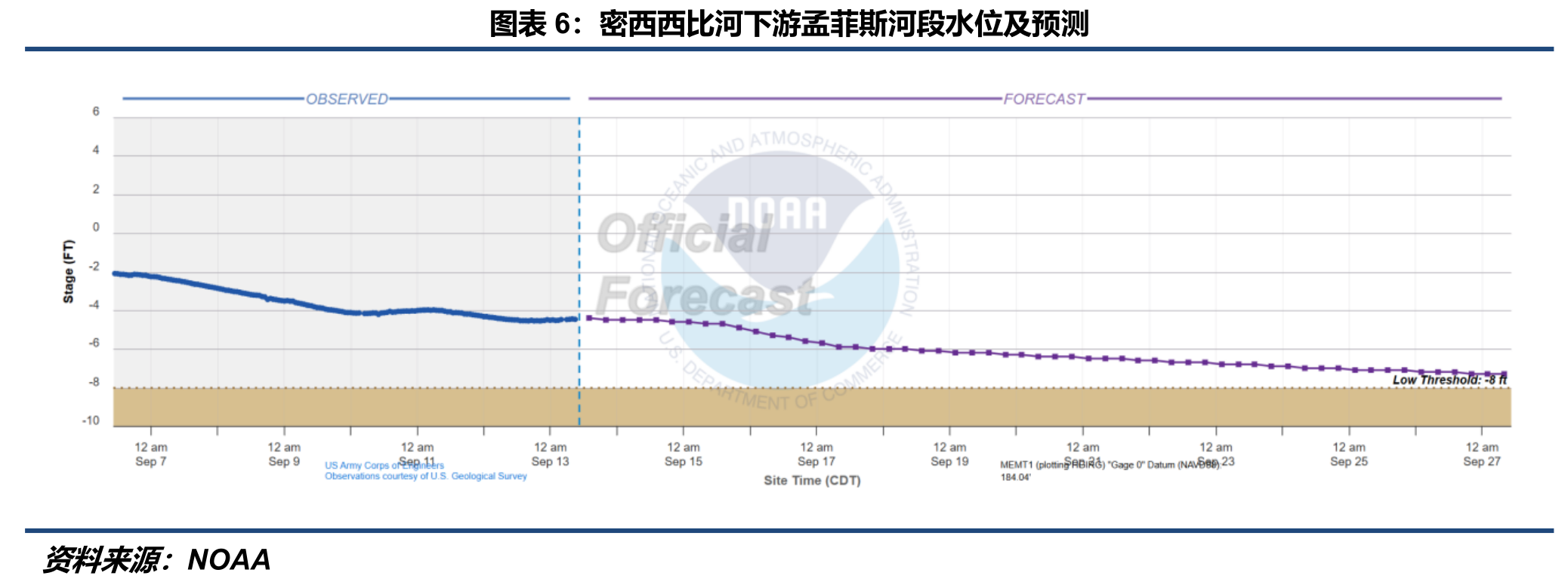

此外,我们理解巴西CNF短期内可能同时受到来自多空方向的影响。一方面,8月以来美中西部少雨趋势影响美国内陆运河水位。NOAA显示,密西西比河下游部分河段站点水位持续下降,并预计将在一段时间内降低至低水位阈值(Low Threshold)。水位下降导致相应河段驳船费率上涨,USDA显示,9月9日开罗-孟菲斯河段南向驳船运费比率达到584%,周度+73pct。内陆费率上行将通过“驳费→美湾FOB/CNF”链条传导,虽当前美豆对华无成交,但对其他市场报价的上涨仍有望间接支撑巴西CNF报价。

另一方面,Conab在2024/25年度9月报告中指出,基于对大豆产量估计方法的更新,对2020/21-2024/25各季大豆面积与单产进行了系统修订,由此累计上调产量1312万吨,并相应校正压榨与期末库存口径,最终导致2024/25年度期末库存上调至1030万吨(前值395万吨)。该修订在边际上抬升了巴西大豆供给预期,或对巴西CNF报价形成压制,从而可能在短期内限制国内进口大豆成本上行幅度。

豆一方面,本周包括海伦、克山在内的黑龙江部分地区新豆零星上市(高油型为主),农户售粮价格约1.95-2元/斤(不区分蛋白)。上市初期企业观望为主,继续清理陈豆库存。在产区天气无异常情况下,市场以正常至丰产预期看待今年国产大豆产量,豆价预计震荡偏弱运行。6月底以来,中储粮多场双向购销拍卖均全部成交,亦反映彼时企业不看好新豆价格走势,因此通过拍卖提前锁定销售利润。随着新豆上市,需求端缺乏亮点情况下,预计价格仍有回调空间,在中储粮开启收储前,盘面仍以逢高沽空思路为主。