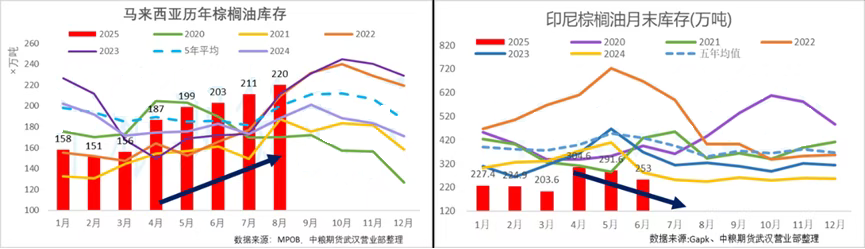

马来西亚与印度尼西亚作为棕榈油的重要产地,自2025年4月进入油棕树季节性增产季后,两国库存却发生了截然不同的变化方向,马来西亚不断累库、而印度尼西亚却不断去库。6月中旬开始起的棕榈油单边上涨走势,市场容易将其归因于EPA新的RVO政策,但是美国生柴体系中棕榈油占比几乎可以忽略。除了市场热点新闻外,是否能基于棕榈油自身行业变化来解释6月以来的市场变化。

一、印尼棕榈油产业发展

印度尼西亚是全球最大的油棕树种植国,自佐科维政府开始起,政府雄心勃勃制定了8%的经济增速目标,对应出台了《国家优先发展计划》,其中农业也是其重点投资发展领域,特别是棕榈油及其相关油脂化学产业。2024年1月到9月,印尼在下游产业的投资达到了272.91万亿印尼盾,占该国在此期间总投资的21.6%,其中棕榈油产业达到了44.09万亿印尼盾,突显了印尼增强棕榈油出口价值和竞争力的焦点。

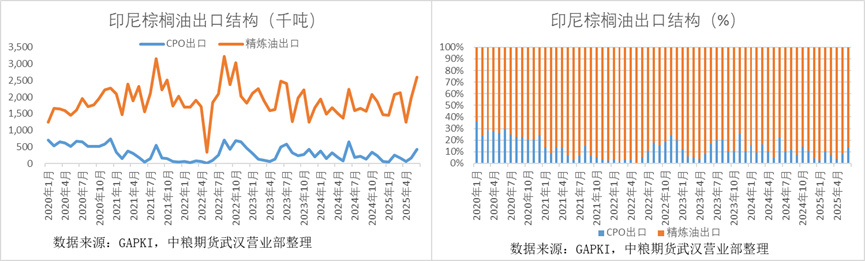

就印尼棕榈油出口供需而言,体现出两点重要变化:

一是印尼国内精炼产能不断扩张,更多棕榈油加工利润、就业岗位留在了国内,导致其出口的CPO占比逐步降低、RBD份额逐年扩大;

二是印尼为了满足国内产业发展需要,给予了RBD等精炼加工产品更加优惠的税率,进而出现了CPO原料初级产品要溢价RBD次级加工产品。

反观印尼棕榈油供给的国际油脂市场,RBD体量开始远超CPO,且在国际报价中拥有更加低廉的价格,所以成为了棕榈油定价锚定。

二、马来西亚windfall profit levy

马来西亚自2025年1月1日将windfall profit levy征收系数从1.5%提高到3.0%,参照目前MPOB公布的CPO出口参考价,从对种植园FFB果串征收后,体现到CPO可以额外产生600-700林吉特/吨的成本。

(数据来源:” the edge Malaysia”)

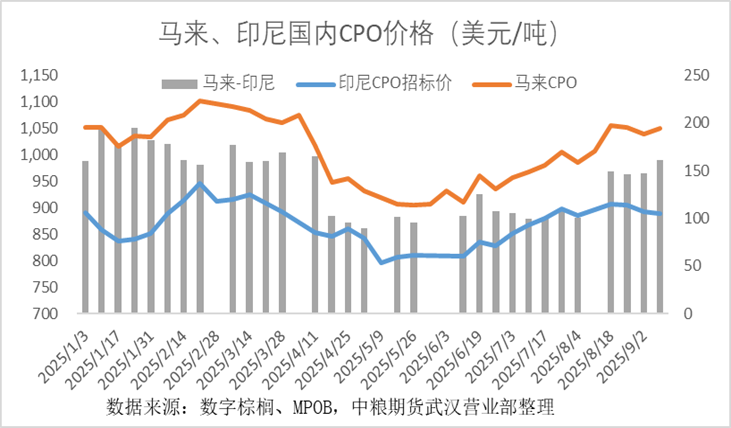

由于马来西亚政府对棕榈油主要征税体现在从FFB果串到CPO过程中,所以马来西亚国内CPO价格居高不下,对印尼国内CPO价格产生了高昂的溢价。

三、RBD市场出口竞争

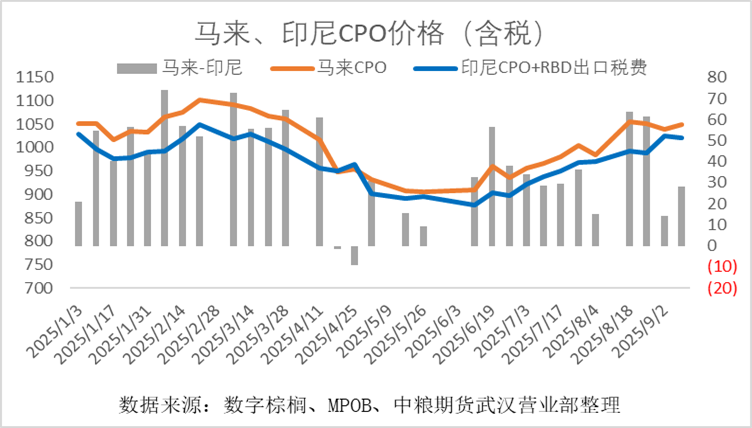

最终体现到国际棕榈油出口市场,马来西亚与印度尼西亚目前都以RBD为主要出口产品,马来西亚CPO与印尼CPO+出口税费即构成了两国RBD出口成本。

考虑印尼RBD出口税费后,二者价差对比如下图所示,自4月进入增产季后,马来西亚只能偶尔成本低于印尼,尤其是6月以后马来西亚溢价再次明显提升。

巨大的成本劣势必然造成了马来西亚在RBD出口市场中的性价比不利地位,也就间接解释了为何印尼自4月增产季后不断去库,而马来西亚不断累库。

从期货盘面价格走势来看,6月开始虽然马来西亚不断累库,但是此时的RBD定价锚定为印尼,激增的外部需求最终导致了印尼价格迅速上涨,此过程并没有体现在MPOB报告之中。

四、小结与展望

马来西亚windfall profit levy在2025年后增加征收系数,大幅提高了国内CPO价格,导致RBD出口处于不利地位,进而导致其失去了定价权。

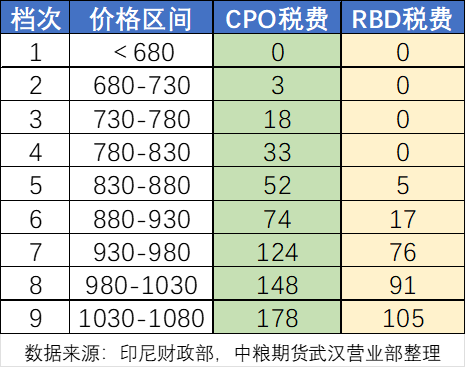

印度尼西亚对RBD征税主要集中在出口环节,且不同参考价税收存在累进式的跳跃性,进而导致了市场价格变化后两国税收差异,最终决定定价权归属。

2025年6月以来印尼RBD拥有对马来西亚50-60美元/吨的成本优势,自然对马来西亚形成了巨大“挤占”效应。但是随着9月印尼提高了税费标准,印尼成本优势变得不再明显,定价权逐步向马来西亚转移,后续马来西亚减产、出口、库存数据对盘面影响力度加强。