——美国巴西大豆产量增加,全球大豆库存创历史新高

2025/26 市场年度美国大豆期末库存因出口下滑而上调

本月,美国农业部国家农业统计局(NASS)发布的《2025 年作物生产总结》报告显示:受收获面积增加影响,2025 年美国大豆产量预估上调 900 万蒲式耳,至 42.6 亿蒲式耳;收获面积增加 10 万英亩,达到 8040 万英亩;美国大豆平均单产维持历史高位,仍为每英亩 53.0 蒲式耳。

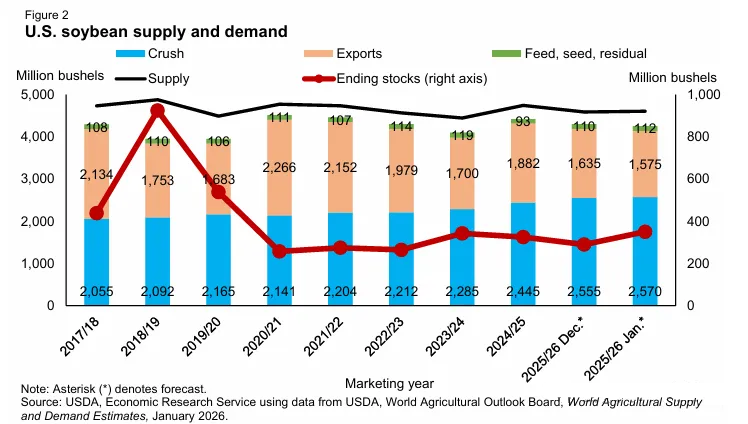

2025/26 销售年度的美国大豆压榨量预测本月上调 1500 万蒲式耳,至 25.7 亿蒲式耳;而受巴西大豆供应增加的影响,美国大豆出口预测被下调。因此,2025/26 销售年度美国大豆期末库存预测为 3.5 亿蒲式耳,较上月预测增加 6000 万蒲式耳。由于美国大豆期末库存高企、全球库存创历史新高,本季大豆均价预测下调 30 美分,至每蒲式耳 10.20 美元。

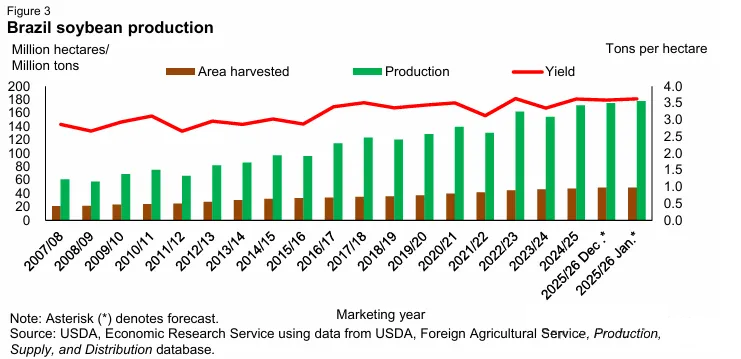

巴西 2025/26 销售年度的大豆产量预测本月上调 300 万吨,受收获面积与单产双增影响,产量将达历史新高的 1.78 亿吨。巴西大豆出口量预测为 1.14 亿吨,较上月预测增加 150 万吨,较 2024/25 销售年度增加 1090 万吨。

2025/26 销售年度全球大豆出口预测基本持平,为 1.876 亿吨;全球大豆期末库存预测将达历史新高的 1.244 亿吨。

国内展望

美国大豆产量因收获面积增加而上升

在美国农业部国家农业统计局最新发布的《2025 年作物生产总结》报告中,受收获面积扩大、单产持平的影响,美国大豆产量上调 900 万蒲式耳,至 42.6 亿蒲式耳。本月收获面积增加 10 万英亩,达到 8040 万英亩(主要得益于威斯康星州、密歇根州、伊利诺伊州和俄克拉荷马州的种植面积增长)。美国大豆平均单产预估为每英亩 53.0 蒲式耳,与上月预测持平,较 2024/25 销售年度的单产高出近 5%。堪萨斯州、肯塔基州和明尼苏达州的单产及产量上调,抵消了爱荷华州和伊利诺伊州的单产预估下滑。

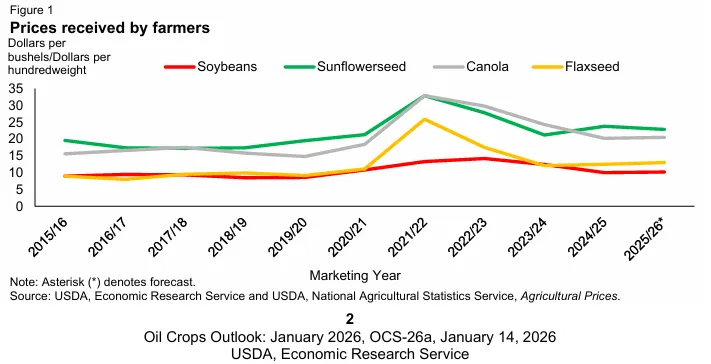

自 12 月 9 日《世界农业供需预估》报告发布后,美国农业部国家农业统计局补发了因政府停摆而延迟的《农产品价格》报告,其中包含了 9 月至 11 月农户获得的大豆现货价格:9 月和 10 月美国农户的大豆售价分别为每蒲式耳 9.85 美元和 9.71 美元。11 月,随着美中贸易协议(包含大豆采购内容)的宣布,以及巴西北部出现干旱天气,大豆价格回升至每蒲式耳 10.50 美元,较去年同期高出近 7%。

预计给大豆价格带来下行压力的因素包括:巴西大豆供应预期增加、美国期末库存扩大,以及全球大豆库存创历史新高。美国大豆本季均价预测下调 0.30 美元 / 蒲式耳,至 10.20 美元(见图 1)。

美国农业部国家农业统计局《谷物库存报告》(2026 年 1 月 12 日发布)2025 年 12 月 1 日,美国大豆库存为 32.9 亿蒲式耳,其中 15.8 亿蒲式耳存储于农场内。农场库存占总库存的比例接近 48%,而去年同期这一比例为 50%。

该报告显示,2025 年 9-11 月大豆 “消耗量”总计 13 亿蒲式耳,较去年同期下降 20%。2025 年 9-11 月美国大豆出口检验量累计较去年同期低 45%。由于当前大豆出口承诺量低于去年、且巴西大豆产量增加,2025/26 销售年度美国大豆出口预测本月下调至 15.8 亿蒲式耳。

美国大豆压榨情况:2025 年 9-11 月,美国大豆压榨量总计 6.618 亿蒲式耳,较去年同期(首季度)增加 4950 万蒲式耳。10 月,美国大豆加工厂实现单日压榨量历史新高,达 762 万蒲式耳;11 月单日压榨量回落至 735 万蒲式耳,但仍是该月份的历史最高水平,这使得 11 月单月大豆压榨量达到 2.205 亿蒲式耳。本月,2025/26 销售年度美国大豆压榨量预测上调 1500 万蒲式耳,至 25.7 亿蒲式耳(见图 2)。

今年美国大豆加工厂从每蒲式耳大豆中提取的豆粕更多、豆油更少。因此,本月豆粕的提取率被上调,进而推高了豆粕产量的预测值。本月美国国内豆粕消费预测有所上调,这是因为动物(尤其是生猪)的生长情况好于预期。2025/26 销售年度的美国国内豆粕消费量预计为 4203 万短吨,较 2024/25 销售年度的最终数据高出 2.4%。2024/25 销售年度,受家禽行业增长、且豆粕价格相较于其他饲料原料更具竞争力的推动,美国国内豆粕需求增长超 6%,达到 4104 万短吨的历史新高。

与之相反,豆油的提取率预计将降至每蒲式耳 11.65 磅 —— 尽管压榨量有所增加,但豆油总产量仍会因此减少。此外,由于生物质柴油生产中豆油的使用量低于预期,本月美国豆油需求预测下调 3 亿磅,至 303 亿磅。据美国能源部能源信息署数据,2025 年 10 月美国生物质柴油生产商使用的豆油为 10 亿磅,而去年同期为 12 亿磅。可再生燃料体积配额(Renewable Volume Obligations)的最终方案存在不确定性,这可能导致生物质柴油中豆油的使用量低于预期。同时,2025 年 10 月生物质柴油中牛油的使用量达到 8.93 亿磅的历史新高,是去年 10 月用量的两倍。因此,2025/26 销售年度生物质柴油中的豆油使用量预测本月下调至 148 亿磅,但仍比 2023/24 销售年度的历史最高用量高出 14%。由于生物燃料中豆油使用量低于预期,豆油出口表现好于预期,本月美国豆油出口预测上调 1.2 亿磅。除出口增加外,食品、饲料及其他工业用途的豆油用量预测也有所上调。2025/26 销售年度的豆油期末库存预测略高于上月,但与 2024/25 销售年度的水平相近。豆油价格维持不变,仍为每磅 53 美分。

2025/26 美国小宗油料作物产量更新

在美国农业部国家农业统计局本月发布的《2025 年作物生产总结》报告中,更新了 2025/26 销售年度油菜籽、葵花籽、花生和棉籽的产量预估。2025/26 销售年度美国小宗油料作物产量预估为 226 亿磅(1025 万吨),较 2024/25 销售年度增加 15 亿磅(70 万吨)—— 这得益于葵花籽和花生产量的增长,抵消了油菜籽与棉籽产量的下滑。需要说明的是,这是自国家农业统计局 6 月种植面积报告后,首次更新油菜籽和葵花籽的种植面积数据。通常产量数据会在 10 月更新,但受政府停摆影响,当时并未完成更新。

油菜籽

油菜籽产量预估为 47 亿磅,较 2024/25 销售年度下降 4%—— 原因是收获面积减少,但单产创历史新高。油菜籽单产预估为每英亩 2017 磅,较 2024/25 销售年度增加 225 磅。贡献了 78% 油菜籽产量的北达科他州,生长季气候条件良好。由于油菜籽产量低于 2024/25 销售年度,其进口量预测将达 6.06 亿磅。此外,油菜籽出口量预测为 5.49 亿磅(较上月上调,但仍比 2024/25 销售年度低 9%):2025 年 6-10 月油菜籽出口量总计 3.9 亿磅,同比增长 40%,但受销售年度后半段压榨量上升的影响,出口预计会放缓。2025 年 11 月油菜籽压榨量达 4.11 亿磅,使 6-11 月累计压榨量达到 24 亿磅,较 2024/25 销售年度下降 5%。因此,油菜籽压榨量预测下调至 47 亿磅,但仍高于 2024/25 销售年度水平。油菜籽期末库存预测将下降。

葵花籽

葵花籽产量预计从 2024/25 销售年度回升至 23 亿磅,得益于种植面积扩大与单产提升。葵花籽单产预测为每英亩 1863 磅,较 2024/25 销售年度增长 12%;北达科他州和南达科他州的收获面积预估增加(两地合计占葵花籽种植面积的 80% 左右)。美国油用葵花籽总产量预估为 21 亿磅,非油用葵花籽为 2 亿磅。葵花籽总供应量增加,带动了其压榨、非油用途、损耗及出口的变化:葵花籽压榨量预测回升至 9 亿磅,较 2024/25 销售年度增长 32%。

2025/26 销售年度葵花籽期末库存预计为 3.37 亿磅;库存增加预计将使本季农场均价降至每英担 22.85 美元。

花生

2025/26 销售年度花生产量预测下调至 72 亿磅,原因是单产下降 —— 花生单产预估为每英亩 3367 磅。花生收获面积与此前预测基本持平,为 190 万英亩,较 2024/25 销售年度增加 163 万英亩(主要得益于佐治亚州和得克萨斯州的种植面积扩大)。受花生供应量减少影响,本月其食品消费、出口及期末库存的预测均被下调。

棉籽

棉籽产量预测下调至 420 万短吨。受此影响,棉籽压榨量下调至 115 万短吨,其他用途的用量小幅降至 290 万短吨。棉籽出口量预测为 25 万短吨,较去年有所增加 ——2025 年 8-10 月的出口量较去年同期高出 32%。

国际展望

受巴西产量增长推动,2025/26 销售年度全球大豆供应预测上调

2025/26 销售年度全球大豆产量预测上调 310 万吨,至 4.257 亿吨 —— 这一调整是巴西、美国大豆产量增长,与中国大豆产量下滑共同作用的结果(见图 3)。本月巴西大豆产量预测上调 300 万吨,至 1.78 亿吨,原因是收获面积扩大、单产提升;若这一预测兑现,将成为巴西大豆的历史最高产量。巴西大豆单产预测上调 1%,至每公顷 3.63 吨;收获面积预测为 4910 万公顷,较上月预测增加 30 万公顷。

巴西大豆种植进展(基于 CONAB 数据)根据巴西国家供应公司(CONAB)2025 年 12 月 13 日的数据,巴西 12 个主产地区的大豆种植进度已达 94.1%,较去年同期低 2.7 个百分点。主产区的天气条件对大豆生长依然有利:南部和北部的种植工作持续推进,马托格罗索州、巴拉那州和托坎廷斯州部分区域已启动收获;戈亚斯州、南马托格罗索州和圣保罗州的作物正处于生殖生长期和成熟期,南里奥格兰德州的种植工作已接近尾声。12 月的降雨对巴西大部分地区的作物生长有利,目前巴西所有大豆主产州的作物生长状况均良好。

全球大豆贸易与加工情况

2025/26 销售年度全球大豆贸易量预测为 1.876 亿吨,较上月略有下降 —— 原因是美国大豆出口减少,而巴西大豆出口增加基本抵消了这一降幅。2025/26 销售年度(10 月 - 9 月)巴西大豆出口量预测为 1.14 亿吨,受供应量增加推动,较 2024/25 销售年度增加 1090 万吨。2025/26 销售年度全球大豆压榨量预测将达创纪录的 3.664 亿吨,较上月增加 120 万吨、较 2024/25 销售年度增加 770 万吨;其中巴西大豆压榨量上调 100 万吨,至创纪录的 6000 万吨。受全球大豆压榨量增加影响,本月全球豆粕、豆油的产量、贸易量及消费量预测均有所上调。由于需求增加且大豆压榨量减少,本月欧盟豆粕进口预测被上调;而欧盟大豆压榨量预测为 1500 万吨,较上月减少 30 万吨、较 2024/25 销售年度减少 40 万吨,因此欧盟大豆进口预测下调 30 万吨,至 1400 万吨。

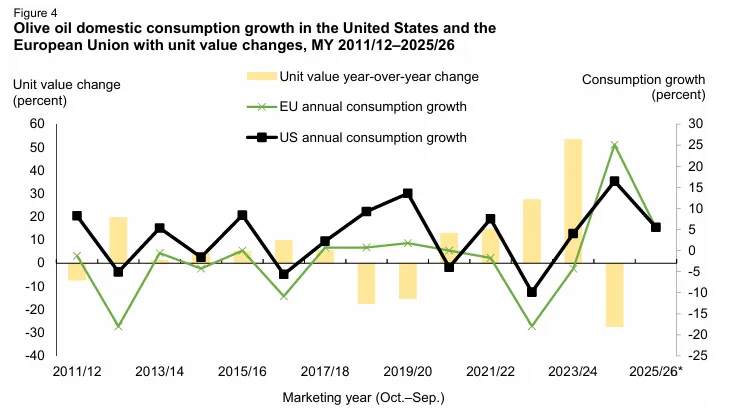

2025/26 销售年度全球橄榄油产量预计回升

2025/26 销售年度全球橄榄油产量预测达 330 万吨,本月上调 30 万吨 —— 这得益于欧盟、突尼斯和摩洛哥的产量增长。欧盟橄榄油产量预测为 210 万吨,较 2024/25 销售年度减少 10 万吨;尽管全球产量较 2024/25 销售年度有所下降,但仍高于 2022/23 和 2023/24 销售年度受干旱限制的产量水平。突尼斯橄榄油产量预测将达 43 万吨的历史新高。随着全球橄榄油产量回升,全球橄榄油贸易量预测达 150 万吨,其中欧盟占全球贸易量的 53%。美国是橄榄油主要进口国之一,2025/26 销售年度进口量预计达 48 万吨,较 2024/25 销售年度增长近 7%—— 原因是国内消费增加,且橄榄油价格较过去两年有所下降(见图 4)。