上周豆类市场的核心变量来自美伊冲突引致的地缘风险溢价,但其短期内对CBOT大豆与DCE豆粕的传导更偏向需求与成本链条,而非直接的风险定价。

对CBOT大豆而言,影响路径大致为:地缘扰动 → 原油价格上涨 → 植物油走强 → 美豆油领涨 → 美豆跟随。该链条本质是传统能源与生柴预期对油脂的再定价,更偏向需求提振带来的利多,而非地缘风险对大豆的直接溢价。需求端,USDA周度出口销售数据显示,截至2月26日当周,美豆对华仍然录得15.3万吨净销售,表明国内相关企业对美豆的政策性采购并未因特朗普关税框架被否决而中断[*],符合我们此前判断。

*彭博1月下旬报道称中国基本完成1200万吨采购承诺,因此2月后美豆对华新增销售更可能对应特朗普后续提及的800万吨额外采购。

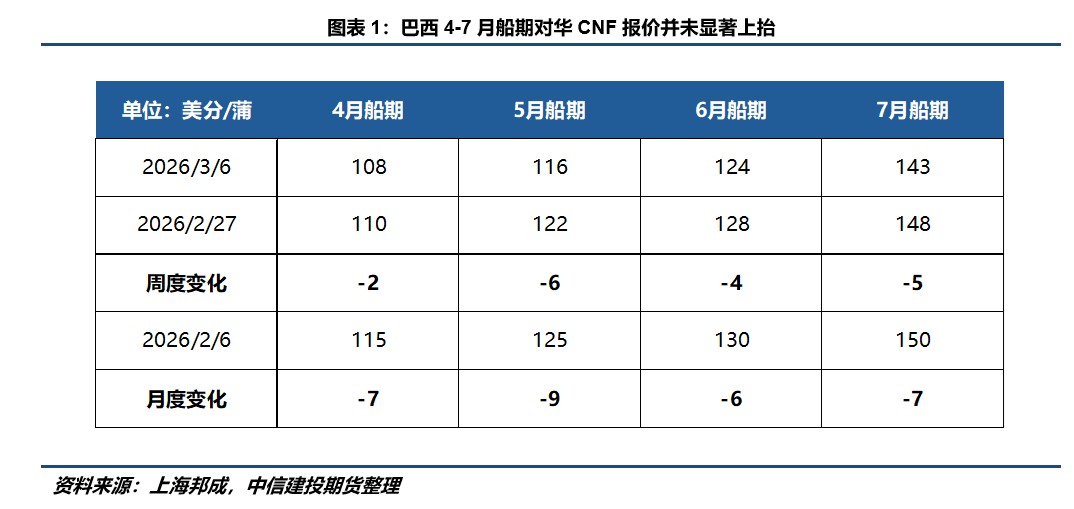

对DCE豆粕而言,更直接的传导在于物流风险溢价:地缘扰动 → 全球航运注入风险升水 → 进口大豆CNF报价上涨 → 进口成本抬升。Agrinvest近期报告显示,巴西5月大豆船期从桑托斯港至中国华南的海运费周度上涨4.8%(折约5美分/蒲),但量级上对进口成本的边际推升有限。同时,近期巴西4-7月CNF报价未出现显著上行,亦侧面说明巴西对华出口主航线受扰动程度有限,部分运费抬升带来的边际影响可能已被美盘上涨所吸收。

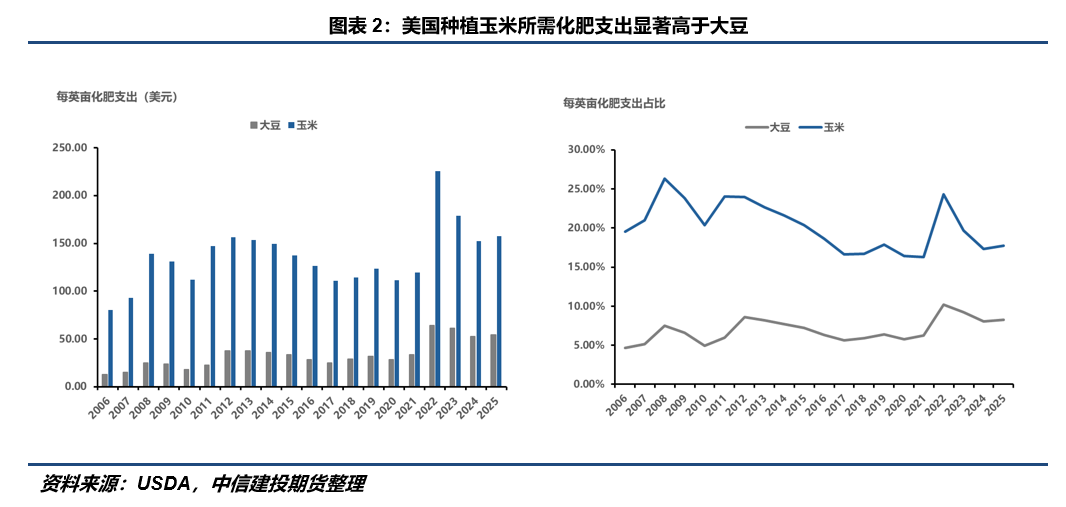

此外需关注北美种植季临近背景下的化肥链条风险:若美伊冲突通过中东能源与航运受阻持续推升全球化肥价格(首先是“天然气—氨—尿素”链条所对应的氮肥、其次是磷肥),则玉米与大豆的种植成本理论上都会抬升并最终向作物价格传导。此外,由于玉米对外施氮肥的依赖程度、施用覆盖率(ERS在2022年的报告中指出玉米施氮面积长期稳定在95%左右)和每英亩化肥支出均显著高于大豆,因此玉米通常比大豆面临更直接的成本抬升;大豆则更多受到磷肥成本上升的影响,且受上一年度余留的土壤肥力影响较大[*],成本传导强度相对温和。基于此,全球化肥价格上行可能边际上推动美国农户种植意愿向大豆倾斜。

*明尼苏达大学在《Soybean fertilizer guidelines》中指出,在磷和钾水平较高的地块,生产者有时可以阶段性减少施用,利用已有土壤养分库存覆盖当季需求,而不必像氮肥那样高度依赖当季即时补充。

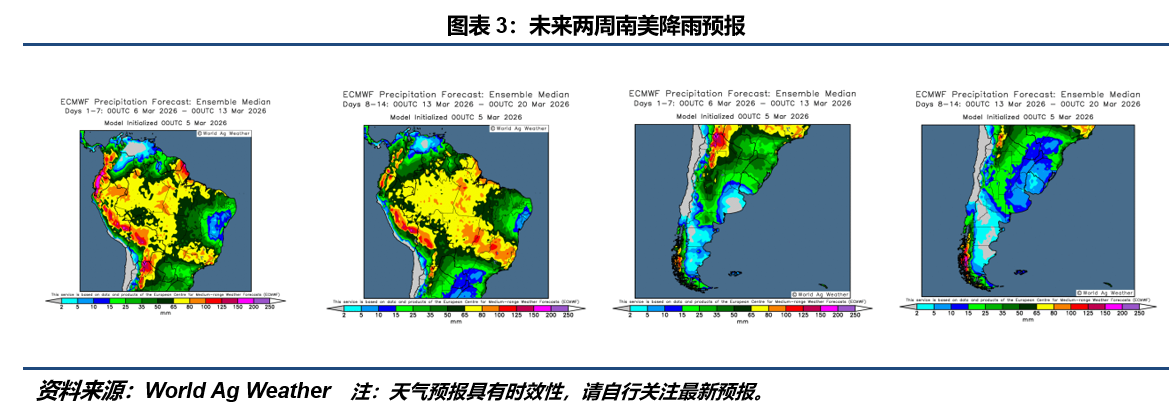

南美方面,Agroconsult指出巴西南里奥格兰德州因降雨不规律可能形成约200万吨的产量损失,但全国层面仍可能被其他产区的增量部分对冲。另一方面,路透社报道称巴西米里蒂图巴港口码头近期拥堵明显,或阻碍大豆正常出口。米里蒂图巴港口属于巴西北线出口的内河转运点,但巴西大豆对华出口通常以南线(例如桑托斯港、帕拉纳瓜港等)为主,因此对国内大豆到港影响有待观察。

阿根廷方面,布宜诺斯艾利斯谷物交易所称近期降雨使得土壤墒情有所修复,阿根廷大豆优良率止跌企稳至30%。与此同时,罗萨里奥谷物交易所指出,近期阿根廷产区降雨呈现“西多东少”的分布格局,中部、东南部核心产区仍然需要更充沛降雨改善土壤墒情。从物候看,当前一季大豆多数进入灌浆至成熟阶段,降雨对产量弹性下降,二季大豆则对降雨高度敏感。整体而言,我们仍然维持此前判断:巴西南里奥格兰德州与阿根廷局部减产叙事在交易层面更偏向对美盘的阶段性扰动,难以逆转南美整体丰产格局。

在基本面缺乏新增边际信息的背景下,周五连盘豆粕、豆二显著增仓上行,M2605向上突破年度震荡区间。事后合理性解释大致聚焦两条线索:

若市场交易“美盘偏强带动+人民币阶段性走弱”的成本逻辑,则连盘豆粕站稳2900上方可能面临一定程度的高估:在巴西对盘压榨利润仍具吸引力的背景下,豆粕题材相对油脂更弱,后续南美大豆到港兑现带来的榨利挤出压力仍然存在;

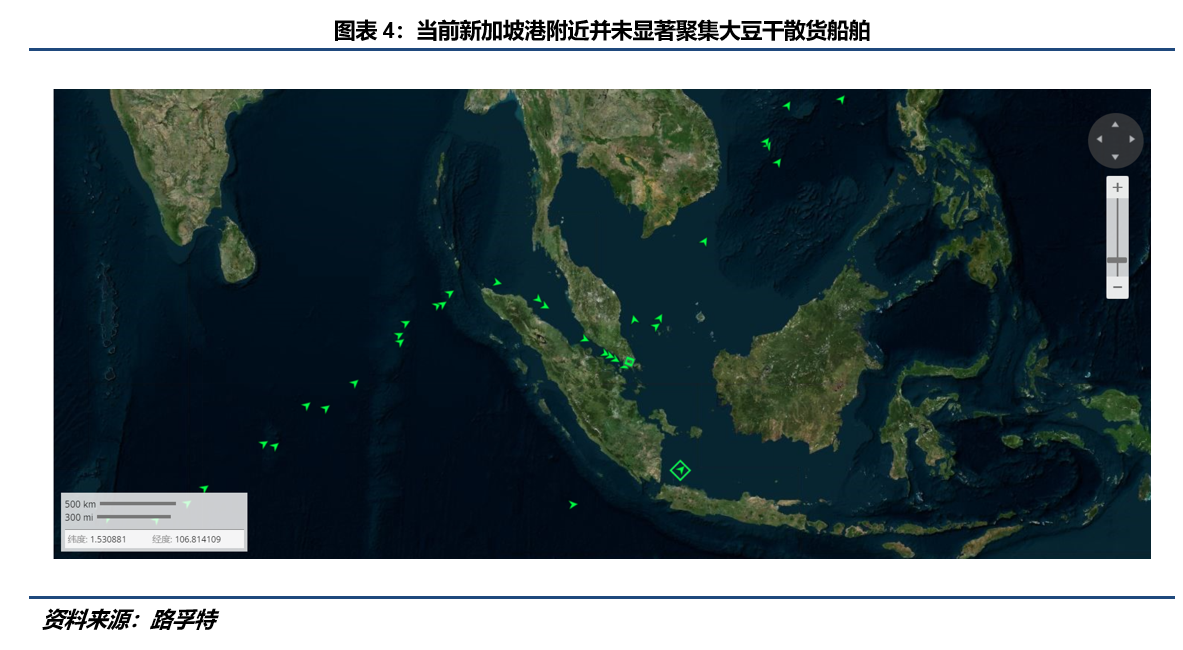

若市场交易“到港节奏出现新的扰动[*]”的供应逻辑,则短期的确可能形成上冲动能:巴西对华大豆远洋运输通常以经好望角进入印度洋、再经马六甲通道前往东亚的主流航线为主,因此航程中在新加坡等节点补充燃料在操作上具备可行性。因此一种情形是,若美伊冲突导致新加坡船燃供应趋紧、加注排期延长,则可能增加船舶等待时间,并在边际上放大国内大豆到港顺延风险。

*从过往经验看,连盘豆二在非基本面因素主导下的大幅上行往往伴随市场对进口大豆到港节奏出现新的预期变化。

但上述风险对粕价的影响程度仍取决于地缘冲突对物流端影响的持续性,若扰动持续时间不长,则这类阶段性供应偏紧更像是“脉冲式扰动”而非趋势性短缺:到港时点从T1顺延至T2、T2顺延至T3的“链式”推迟,最终主要冲击T1窗口,而后续窗口的供给缺口往往由前期延迟到港的供应回补。在此情景下,盘面可能演绎“先扬后抑”,向上破位本身反而可能给出后续逢高沽空的机会。