周四CBOT大豆价格在多空方向上均未能实现明显突破,在美国农业部公布上周出口销量创下市场年度新低后,盘面最终小幅收跌。5 月合约下跌 3.25 美分,收于 11.6375 美元;7 月合约下跌 2.75 美分,收于 11.8050 美元。大豆系品种走势分化。7 月豆粕期货下跌近 1%,而 7 月豆油期货大涨超 2.5%。

截至 4 月 9 日当周,美国大豆出口销量降至 910 万蒲式耳的市场年度低点,较前四周均值下滑 39%。该数据处于分析师预期区间下限,市场预估区间为 730 万至 2200 万蒲式耳。截至目前,2025/26 市场年度大豆累计销量较去年同期下滑 18%。大豆出口装船量表现相对强劲,为 3010 万蒲式耳,但仍较前四周均值低 8%。前五大出口目的地为中国、埃及、墨西哥、印度尼西亚和日本。

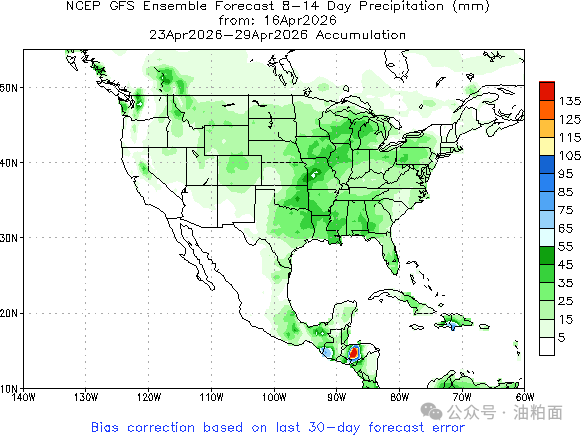

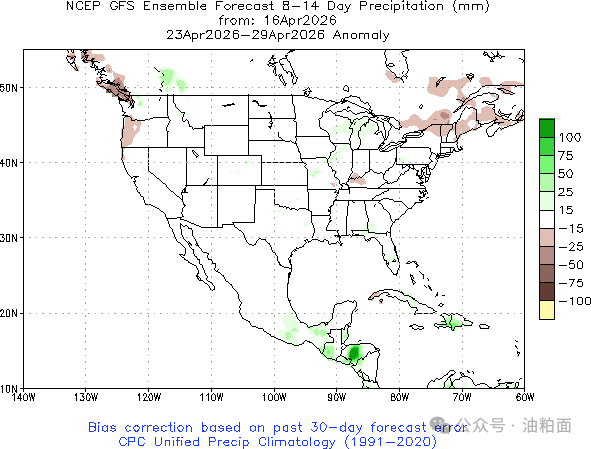

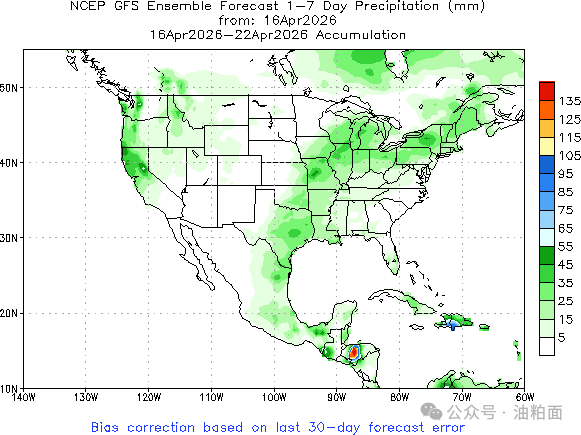

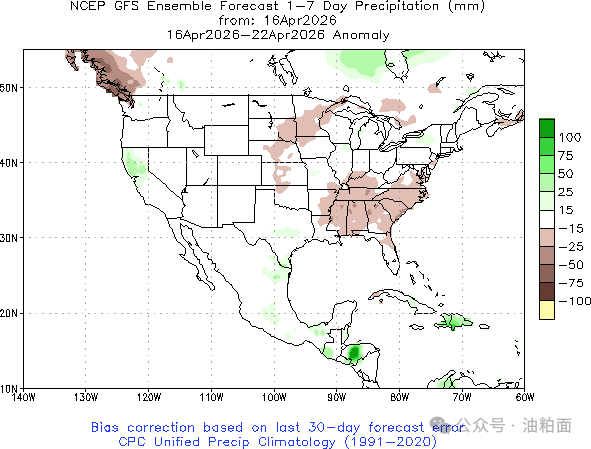

根据美国国家海洋和大气管理局(NOAA)最新的 72 小时累计降水预报,本周末至下周初(周五至周一),密苏里州至玉米带东部一带将迎来新一轮降雨,累计降雨量可达 1 英寸或以上。NOAA 最新发布的 8—14 天展望显示,本月下旬(4 月 23 日至 29 日),美国中西部及平原大部分地区将迎来更多符合季节特征的多雨天气;同期,中南部及俄亥俄河谷部分地区气温将高于常年均值。

受丰厚加工利润及生物燃料需求增长预期推动(前提是特朗普政府提出的大幅上调生物燃料掺混比例法案落地),3 月美国大豆加工企业压榨量延续创纪录水平。以期货价格计算,美国大豆压榨利润已飙升至每蒲式耳 3 美元以上,创三年多来新高。

美国油籽加工商协会(NOPA)周三公布,3 月美国大豆压榨总量达 2.262 亿蒲式耳,虽低于市场预期,但同比仍增长 16%,且创下历年 3 月压榨量新高。据 NOPA 数据,2025/26 销售年度迄今,大豆压榨量较 2024/25 同期增长 8.8%。

分析师表示,与之形成对比的是,美国农业部(USDA)预计全年大豆压榨量增幅为 6.7%,其给出的 26.1 亿蒲式耳预估数值或偏低,该数值已为历史纪录。

金融服务机构 StoneX 分析师贝文・埃弗里特在报告中称,2025/26 销售年度已过去七个月,“市场对上调大豆压榨量预期的需求愈发迫切”。他表示,美国农业部近期已上调压榨预估,后续或需再度上调 2500 万至 4000 万蒲式耳。他还补充道:“当前美国大豆压榨利润极为丰厚,或为近二十年来最佳水平。”

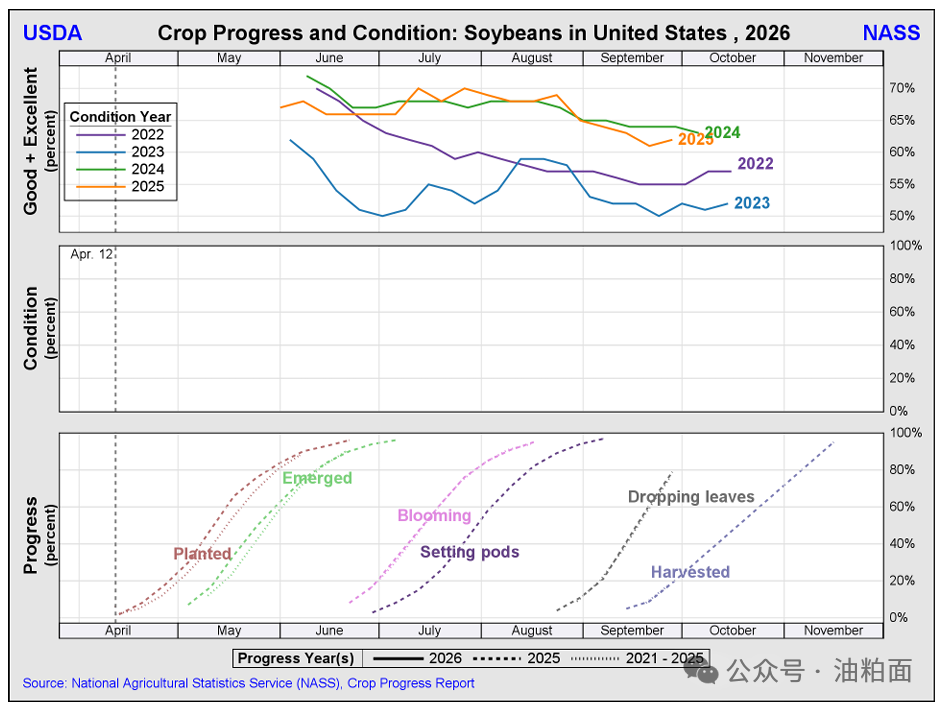

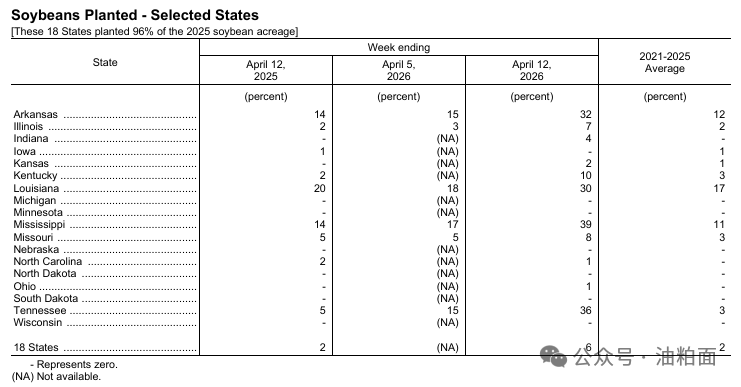

美国农业部发布的本年度首次全国大豆播种进度数据显示,大豆播种进度快于往年预期。截至本周初,美国大豆播种面积占比约 6%,高于去年同期的 2%,也远超过去五年 2% 的平均水平。其中伊利诺伊州与印第安纳州播种进度分别为 7% 和 4%。

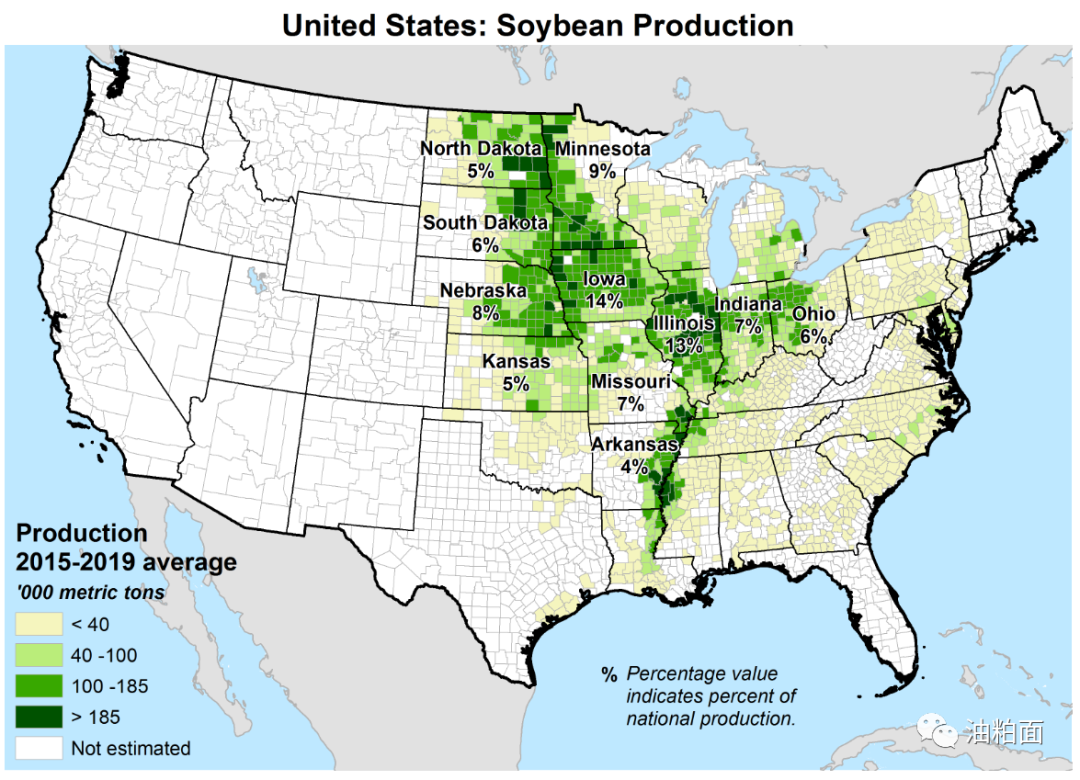

美国大豆主产区

美国大豆播种进度

美国大豆播种进度

美国农业部周一发布的本季首次全国大豆播种进度数据显示,播种进度快于往年预期。截至周日,美国大豆播种完成率约为6%,高于去年同期的 2%,也高于过去五年 2% 的平均水平。密西西比州和田纳西州播种进度领先,分别为 39% 和 36%;伊利诺伊州和印第安纳州分别为 7% 和 4%。

美国主产区未来1-7天降水及距平

美国主产区未来8-14天降水及距平