12月6-12日(第50周),国内外大豆豆粕市场呈现显著分化走势,核心逻辑围绕供需基本面与政策情绪扰动的双重博弈展开。本周期间,美豆受制于供应充足以及需求不及预期、录得第二周下跌,仅靠美元走软和中国买盘提供有限支撑。国内市场则延续 “近强远弱” 格局,近月合约受海关通关政策传闻、国储大豆拍卖等情绪因素提振表现强势,远月合约则受制于明年南美大豆丰产带来的成本下行预期持续承压。市场成交结构分化明显,基差合约成交占比过半,现货与期货市场的供需预期差异进一步凸显。各方聚焦明年一季度供应稳定性,后续需重点关注进口大豆到港节奏、油厂开机动态及政策面变化对市场情绪的影响。

一、市场整体走势: 内外分化显著,国内近强远弱格局凸显

美豆走势:本周美豆主力合约持续承压,周五(12月12日)收低1.5%,创下六周来的最低水平,反映市场担心美豆出口需求放缓,巴西大豆即将迎来丰收,引发一轮多头平仓热潮;本周芝加哥大豆期货下跌2.6%,作为对比,上周下跌2.9%。

核心驱动因素来自两方面:一是美国大豆出口需求不及预期,USDA 补发的出口销售数据显示,对华销售出现 10 万吨取消订单,尽管后续有私人出口商报告对华销售 26.4 万吨大豆,但整体销售节奏难以扭转出口疲弱的局面。南美产区天气条件整体有利,巴西、阿根廷大豆种植进展顺利,市场对新季大豆丰产的预期不断增强,叠加阿根廷宣布将大豆出口税率从 26% 降至 24%,进一步强化了全球供应宽松的预期;不过,美元走软以及中国政策性采购带来的边际支撑,使得美豆下跌幅度受到一定限制,市场暂未出现单边暴跌行情。

国内期货:截至周五(12月12日)收盘,我国连粕主力合约M2605报收于2770元/吨,较上一周同期2821元/吨下跌51元/吨,或环比跌幅-1.81%。国内期货市场呈现鲜明的 “近强远弱” 结构,1-5 合约价差涨至 313 元 / 吨的高位。近月合约走强主要受政策情绪驱动,远月合约则受制于明年一季度进口大豆到港预期充裕、南美大豆丰产带来的成本下降预期,持续处于弱势调整状态。

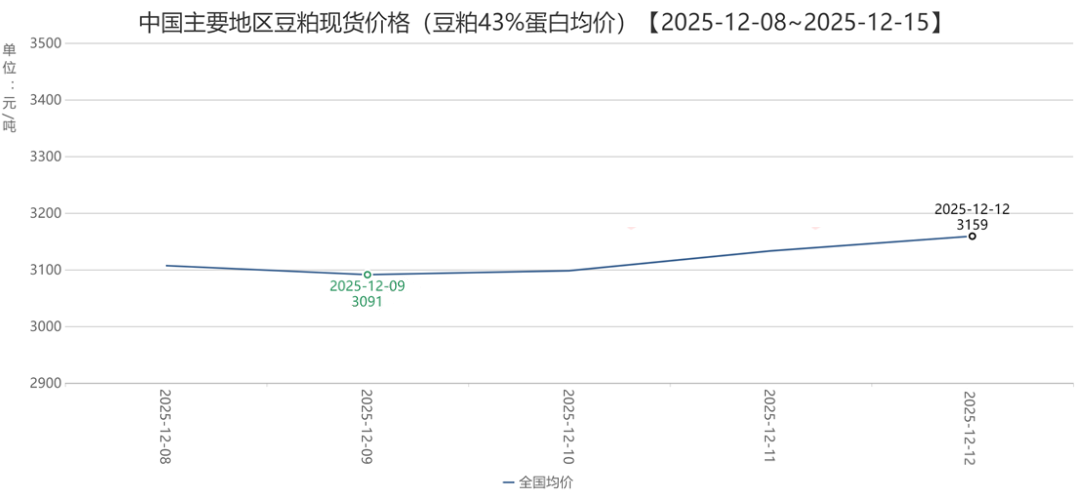

现货走势:截至周五(2025年12月12日),国内沿海主流厂商43%蛋白豆粕现货价格区间3060-3150元/吨,周度上涨20-100元/吨,较去年同期偏高150-280元/吨;基差表现呈现明显区域分化。一方面,贸易商手持基差合同成本偏高,挺价意愿强烈;另一方面,沿海部分油厂安排检修停机,导致豆粕供应边际收紧,缓解了基差下行压力。

二、成交与提货:成交结构分化,提货量小幅回落

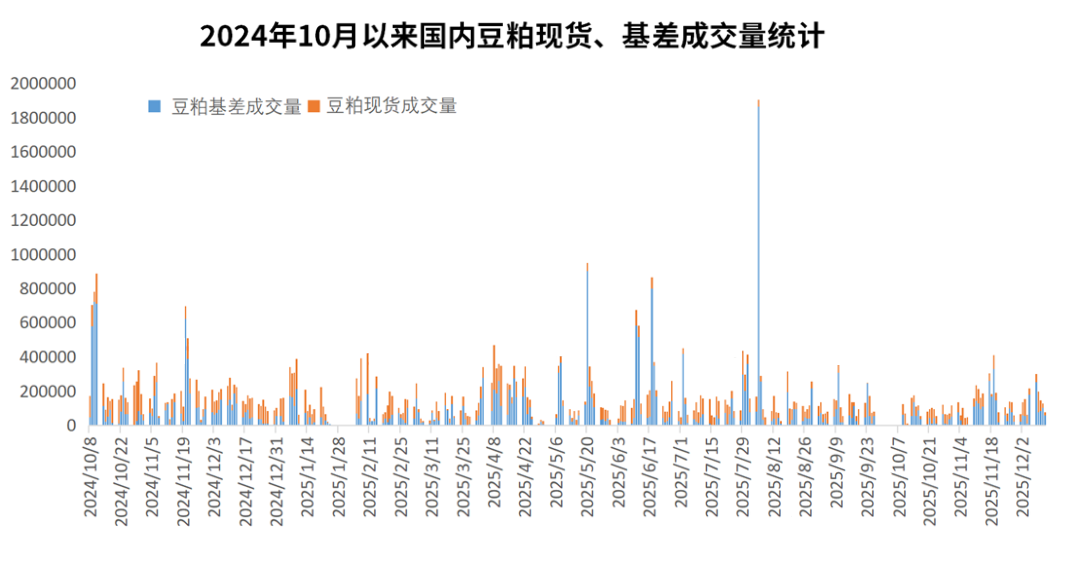

成交量:截至周五(12月12日)的五个工作日,我国主流油厂豆粕成交量有所增加,总成交量为84.94万吨,较前一周63.30万吨增加21.64万吨,或环比增幅34.19%,日均成交量约为16.98万吨,上一周日均成交量为12.66万吨;其中周内豆粕基差总成交量56.80万吨,占比66.87%,周度豆粕现货总成交量28.14万吨,占比33.13%。市场对近月合约的政策情绪波动保持谨慎,中下游企业倾向于通过锁定远期基差来规避价格风险,为明年二、三季度生产备货。

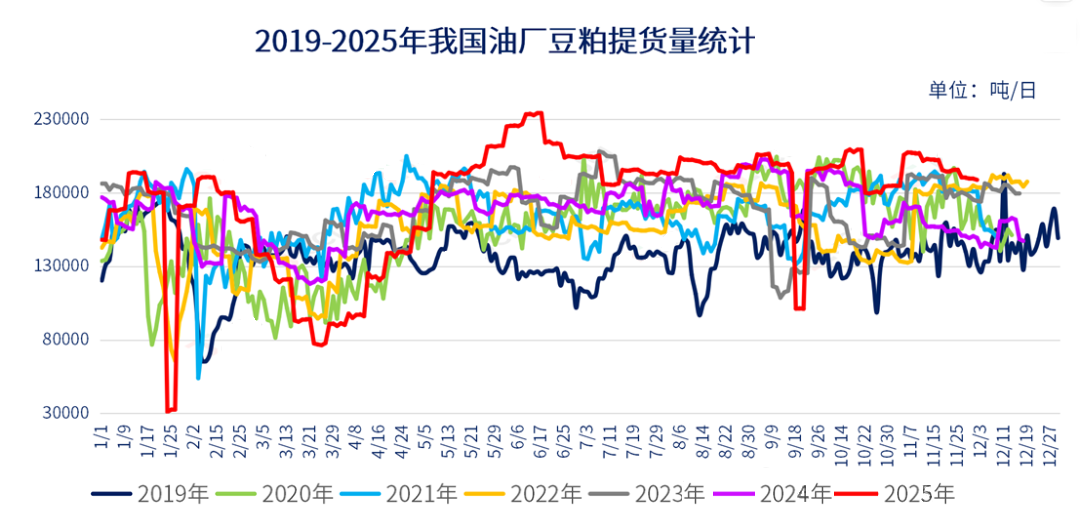

提货节奏:截至周五(12月12日)的五个工作日,国内主流油厂周度豆粕总提货量约94.89万吨,较前一周总提货量97.64万减少-2.74万吨,或周度环比降幅-2.81%,日均提货量约为18.97万吨,前一周的单日提货量为19.52万吨。油厂催提压力未减,但下游饲料需求表现平稳,终端延续刚需补库策略,未出现集中提货的现象。

三、供应端

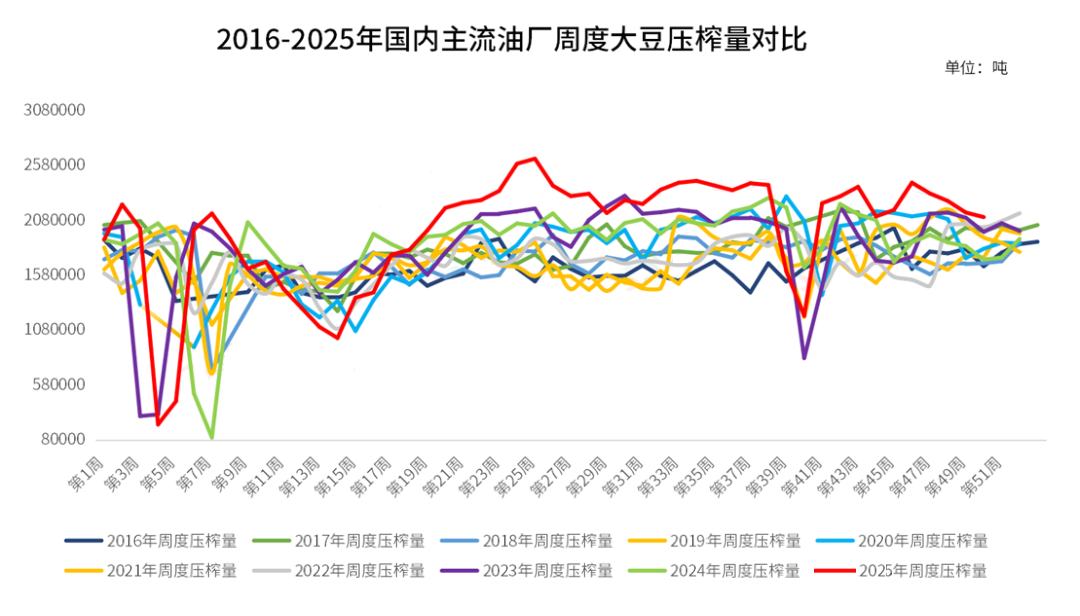

开机率与压榨量:根据汇易数据库统计数据显示,第50周国内主流油厂开机率进一步降至54.74%,前一周为57.41%,第50周大豆压榨量215.18万吨,较前一周225,68万吨减少-10.50万吨,或环比降幅-4.65%,较2024年同期压榨量172.20万吨增加42.98万吨,或同比增幅24.96。部分油厂为缓解库存压力,主动降负去库,导致整体开机负荷下降。预计第51周,油厂开机率将呈现进一步下降态势。

库存与未执行合同:截至2025年12月05日(第49周),我国主流油厂豆粕库存大约为104.55万吨,较前一周的107.34万吨略降-2.79万吨,或环比降幅-2.60%;但高企的同比库存仍奠定了宽松的供应格局,对价格上涨形成持续压制。截至12月05日,国内主流油厂豆粕未执行合同量约为497.85万吨,较前一周的396.74万吨增加101.11万吨,或环比增幅25.48%。侧面反映出市场对未来价格波动的担忧,同时为后续市场提供了一定的需求支撑。

四、进口采购进度加快,明年一季度供应预期进一步宽松

采购进度:中国近月船期进口大豆采购进度进一步加快。贸易商数据显示,截至12月上旬,12月采购进度基本完成,明年1月船期采购进度从56%增至74%附近,明年2-3月船期采购推进速度则将平均完成60%+。从进口来源看,巴西仍是主要供应国。巴西船代方面的数据显示,2025年年初以来截至12月8日,巴西大豆对华发船总量为8564.82万吨,去年同期7266.00万吨,同比增加1298.82万吨,或同比增幅17.87%。

到港预期:11月到港预估900-920万吨,12月800-820万吨,由于前期累计到港充裕,四季度国内大豆供应整体仍将维持宽松格局。明年1月份到港预计在600-630万吨,11月起国内大豆到港量进入高位回落通道,预计供应压力将逐步缓解。市场对明年一季度供应仍有担忧:一是明年一季度到港进口大豆进入市场的节奏,而是国储大豆拍卖重启后,拍卖大豆的入库、压榨节奏将影响市场实际供应。

五、热点分析:政策情绪与拍卖动态主导短期市场走势

海关通关传闻:上周有关进口大豆通关时间延长的传闻在市场上快速发酵,从实质影响来看,12 月 - 2 月全国进口大豆供应相对充足,当前全国油厂大豆库存达 800 多万吨,即使通关时间延长,全国层面并不会出现实质性供给紧张。

国储大豆拍卖:中储粮时隔三个月重启进口大豆拍卖,12 月 11 日首轮拍卖 51.25 万吨,贸易商消息显示,实际成交 39.7 万吨,成交率 77.5%,有市场消息显示,此次拍卖窗口或将持续一个多月。短期来看,高成交率和高于市场预期的成交均价,为近月合约提供了坚实的成本支撑,长期来看,拍卖的连续投放起到了市场 “调节阀” 的作用,有效缓解了明年一季度可能出现的供应紧张局面,确保了一季度压榨需求,向市场传递了供应宽松的信号。

六、市场总结与后续关注重点

本周国内豆粕市场内外分化显著,国内 “近强远弱” 格局持续强化。现货价格受供应边际收紧和拍卖高成交率支撑震荡上涨,期货市场则因近月情绪支撑与远月宽松预期形成鲜明对比。成交结构分化明显,基差合约成为市场交易主流,反映出中下游企业规避短期风险、锁定远期成本的需求。

短期来看,政策情绪仍是主导市场的核心因素,国储拍卖、海关通关政策等消息将继续影响市场情绪,近月合约或维持宽幅震荡走势;中长期来看,市场核心驱动将回归基本面,南美大豆生长期天气、明年一季度进口大豆到港及压榨节奏,将决定上半年价格中枢。若南美丰产落地,叠加国内供应平稳,价格将面临下行压力;若南美出现天气问题,可能成为价格拐点的催化因素。