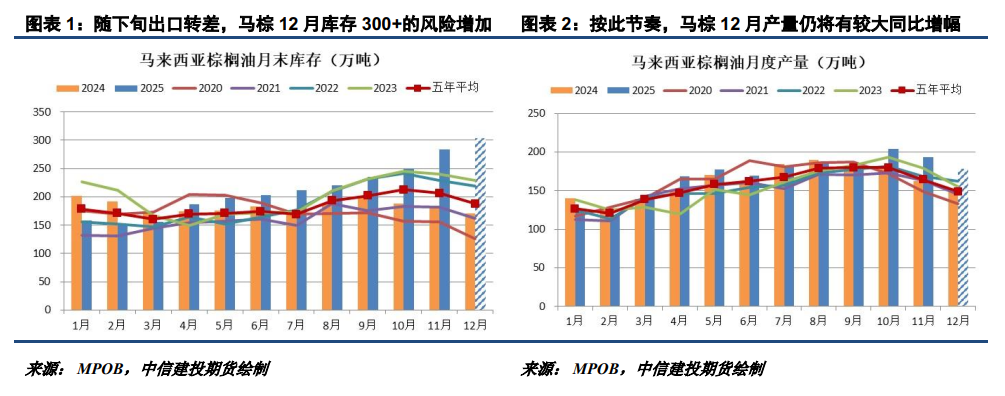

元旦假期期间,外围油脂市场整体表现不佳。受美豆走弱拖累,美豆油先抑后扬,小幅收涨0.04%;马棕油反弹回落,收跌1.14%;布伦特原油亦在供应过剩压力下收跌0.69%。CBOT大豆承压于南美良好天气带来的丰产压力,市场继续缺乏美国45Z税收抵免的消息,这令美豆油做多热情受到明显抑制。而从当前马棕12月产量及出口预估推算,马棕12月累库至300万吨上方的概率增加,这令马棕油2026年走势遭遇开门绿。

上周末美国突袭抓捕委内瑞拉总统,地缘政治风险有望提振原油表现,或对短期油脂走势有所带动。然而,当前委内瑞拉石油出口份额较低,且全球石油市场供大于需,其局势变动或难对原油价格形成太好提振力度及持续性。随着国内油脂普遍反弹至上方压力位附近,若美盘未能赋予向上突破动能,或面临再度回落的压力。

一、马棕12月下旬出口转弱,累库至300万吨概率增加

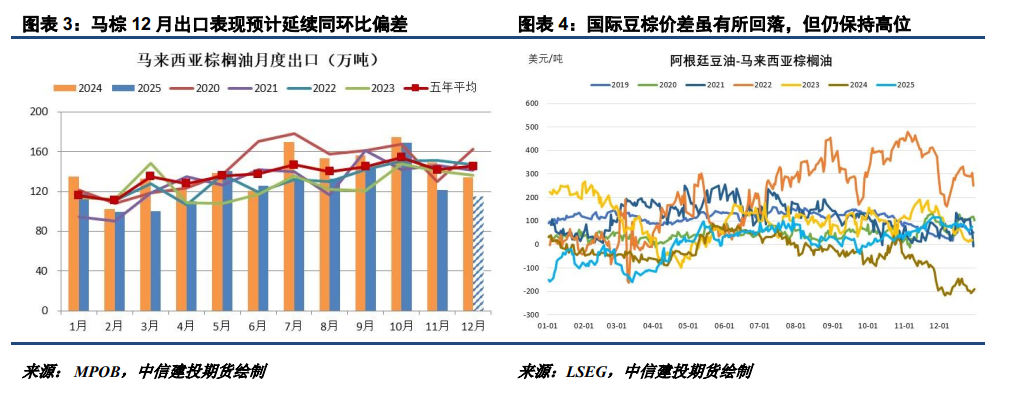

马棕12月前20日的产量转弱及出口显著好转,一度令市场下调对其12月累库幅度的预估,棕榈油在美豆油及商品市场情绪好转的共振下走出一轮反弹走势。然而,马棕12月下旬出口表现再度转差,但同时期马棕产量转差幅度较小,令其12月累库压力再度增加。

船运调查机构ITS和Amspec分别预计马棕12月出口环比降5.8%、5.2%,较12月1-20日的环比增2.4%、降0.87%再度恶化,而SPPOMA预计的马棕12月产量环比降幅预估仅在8.07%。若上述机构预估与实际情况的偏差不大,则马棕12月累库至300万吨以上的压力将再度增加,需继续关注本周MPOA及UOB的产量预估情况。如此高位的库存,尽管有较大概率已经见顶,其降至正常库存水平所需的较长时间仍将抑制短期棕榈油反弹动能。

在排除降雨扰动的情况下,若马棕12月产量环比降幅仅8%左右,对应的产量同比增幅将接近20%,这仍是一个较大幅度。这可能意味着市场需重新审视对马棕产量的评估,劳动力及施肥改善对产量的提振可能是超出此前预期的,而对马棕产量预期的上调无疑将放缓其后期去库速度,令棕榈油价格低位震荡的时间被延长。

一个不太有利的情形是,棕榈油越是没有企稳的迹象,就越难吸引补库,尽管当前国际豆棕价差指向棕榈油较好的性价比,且最大需求国印度的植物油低库存显而易见。在人口支撑的需求扩张背景下,印度的油脂需求年增幅达80-100万吨,2025/26年度面临油籽减产及期初库存低的开局,植物油进口需求毋需太过担忧,但其采购节奏对短期棕榈油走势影响较大。目前印度克制的采购对棕榈油价格影响偏向负反馈,我们预计在明年1月中下旬的斋月备货前,印度采购正反馈的形成可能仍需棕榈油自身企稳,马棕的去库状况将十分关键。

我们预计,若没有进一步利多出现,P05期价将承压于8600-8650附近,其下方支撑将看向8000-8300左右。后续的关注要点,除了马棕的库存走向之外,还包括委内瑞拉局势对原油走势的影响,MPOA及UOB对马棕12月产量的预估,以及美国生柴45Z税收抵免落地情况及美豆油走势。

二、当前油脂的弱势,还有改变的希望吗?

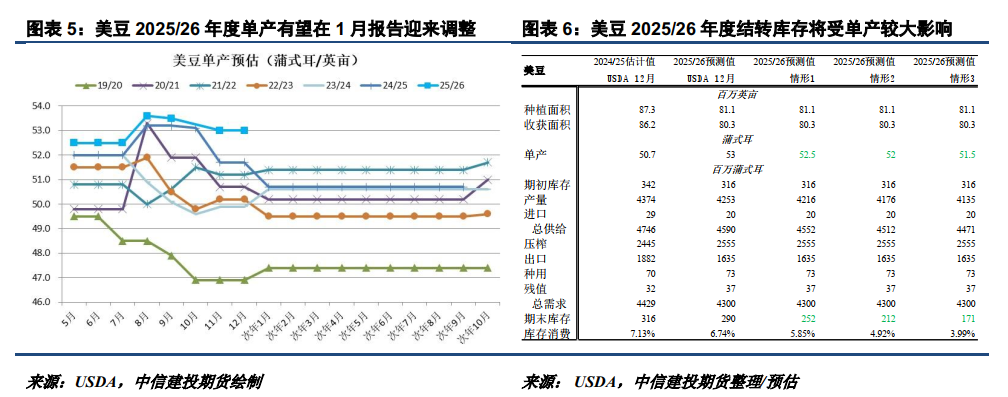

在马棕12月可能累库至300万吨以上的背景下,油脂的弱势似乎难以依仗棕榈油来改变,还有其他希望吗?我们预计美盘豆类或在其中。尽管在南美良好天气指向的丰产预期及对美豆出口的强力竞争下,CBOT大豆从中国重启采购催生的乐观情绪高点1170美分附近震荡走低,令美豆油及连豆油走势受到来自成本端的拖累。不过,USDA 1月报告临近,此份定产报告或对美豆2025/26年度的供需格局及价格走势带来一定变数。

美国政府的停摆令USDA错失10月报告,停摆结束后的11月报告因缺乏完整数据对单产调整谨慎,而12月报告则依惯例未调整平衡表,令美豆2025/26年度单产预估仍维持53蒲式耳/英亩的高位,尚未反应美豆产区8月偏差降雨对单产的不利影响。在此背景下,USDA 1月的定产报告如何调整单产预估将十分关键,因其将决定直到10月报告前的美豆2025/26年度产量形势及供需状况,超预期的单产预估调降将带来CBOT大豆的超预期反弹。

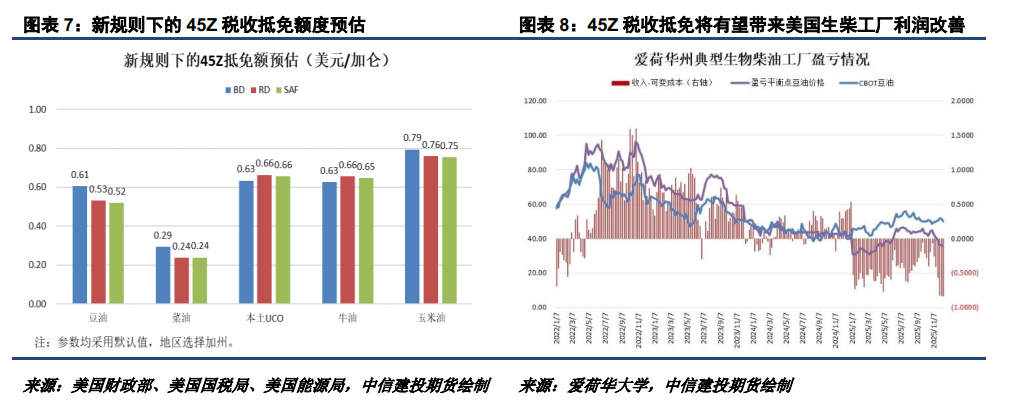

此外,豆油与豆粕承接的大豆价格跌幅并不一致,亦赋予其基本面一定发挥空间。从国内豆油来看,高企的库存并不支撑其价格强势,希望更多寄托于美豆油,而美豆油当前仍整体承压于美国尚不明确的生物柴油政策。不过,随着时间推移,近期的美豆油市场 开始看到一些希望。据报道,2025年12月17日,美国财政部和国税局已将45Z清洁燃料生产税收抵免的拟议规则提交至白宫管理与预算办公室审查,这是该规则在公开征求意见前的最后关键步骤。此次提交的规则包含了计算排放因子、确定抵免额等关键指导,标志着这一重要激励政策的落地进程进入了冲刺阶段,从时间推断,距离该规则发布可能已经不远。

今年初美国财政部发布针对《通胀削减法案》45Z条款的补贴规则后,该条款随后被重新修订于《大而美丽》减税法案,并对补贴发放规则作了较大调整。然而,美国财政部迟迟未能更新相应的补贴发放规则,令市场对补贴能否发放及如何发放产生一定疑虑,生柴工厂的生产积极性也在补贴缺失导致的利润恶化中受到明显抑制。若今年初45Z税收抵免发放规则能及时落地,将有望改善美国生柴工厂利润,对其生产及备货积极性提高将带来帮助,有助于美豆油期价寻底过程的结束,亦有望对国内以棕榈油为首的油脂市场表现带来支撑。

综合来看,因马棕12月下旬出口转弱,马棕12月累库至300万吨上方的概率增加,令棕榈油缺乏向上突破的动能,短期承压回落的可能性较大。在马棕高库存及高产量的压制下,以棕榈油为首的油脂或维持更长时间低位运行。不过,油脂弱势改变绝非毫无可能,除了委内瑞拉局势对短期原油及油脂走势的提振之外,美盘亦可能蕴含一些希望。USDA 1月定产报告有望为CBOT大豆走势带来变数,关注美豆2025/26年度单产预估超预期下调的可能性。此外,美豆油有望在45Z税收抵免推进下逐步结束寻底过程,亦可能对国内以棕榈油为首的油脂市场表现带来支撑。预计P05主要价格波动区间8300-8600,Y05主要价格波动区间7600-7900。

(本文仅供参考,不构成任何投资建议)