美国农业部2月供需报告(WASDE)如期出炉,整体表现极度中性、波澜不惊,与1月那份引发剧烈波动的报告形成鲜明反差。报告内多数数据维持不变或仅小幅修正,被市场评价为“无亮点、无冲击”,但美豆盘面却走出上涨行情。在基本面平静的背景下,本轮行情核心驱动来自外部预期,而市场下一步的关注点,也已转向贸易、政策与种植前景三大主线。

一、2月WASDE整体平淡,符合市场预期

本月报告延续了往年2月的低调特征,数据调整幅度有限:

美国国内:本月美国农业部维持2025/26年度美国大豆供需数据不变,其中产量为42.62亿蒲,比2024/25年度减少1.12亿蒲或2.56%。大豆压榨25.70亿蒲,同比增长1.25亿蒲或5.11%。维持美国大豆出口预期不变,仍为15.75亿蒲,比上年降低3.07亿蒲或16.31%美豆期末库存也维持3.50亿蒲不变,比上年增长2500万蒲或7.69%。美豆年度农场均价维持不变,仍为10.20美元/蒲,高于上年的10.00美元。

全球市场:美国农业部预计2025/26年度全球大豆产量为4.2818亿吨,较上月预测的4.2568亿吨调高250万吨,比上年增长103万吨或0.24%(上月预测减少147万吨或0.34%)。全球大豆压榨量调高160万吨,从上月预测的3.6643亿吨调高到3.6803亿吨。出口预期维持不变,仍为1.8757亿吨。

美国农业部本月将全球大豆期末库存调高至1.2551亿吨,较上月预测的1.2441亿吨高出110万吨,比2024/25年度高出185万吨或1.50%。全球大豆库存用量比为20.50%,高于上月预测的20.37%。

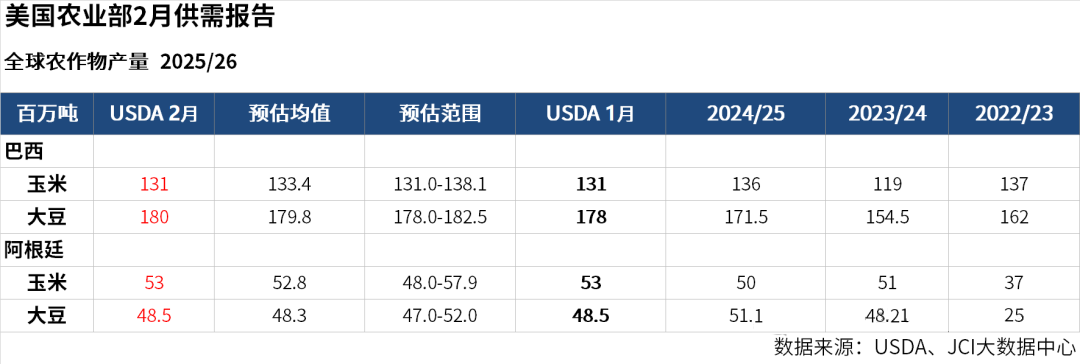

美国农业部本月将巴西大豆产量预期调高200万吨,达到创纪录的1.80亿吨;巴拉圭产量调高50万吨,达到1150万吨;阿根廷产量维持不变,仍为4850万吨。中国大豆供需维持不变,产量2090万吨,高于上年的2065万吨;进口量估计为1.12亿吨,高于上年的1.08亿吨。

这份“小修小补”的报告,完全符合市场对“中性、无冲击”的预判,也并未出现足以扭转趋势的重磅信号。

二、报告平淡,市场为何走高?核心在两大预期

尽管报告本身缺乏驱动力,大豆仍走强,玉米持稳,核心驱动并非来自供需表,而是预期层面的利好:

1、中国拟额外采购美豆,点燃市场情绪

上周特朗普推文称,中国将在原有1200万吨采购基础上,再追加800万吨美国大豆。这一消息直接引爆上周盘面,2月4日CBOT大豆单日波幅55美分、成交量创历史纪录。

尽管市场普遍怀疑,在中国春节前后、且美豆价格显著高于巴西大豆的背景下,全额兑现难度较大,但近期美国私人出口商对华1000万蒲大豆销售落地,仍让预期持续升温,成为支撑大豆走强的最直接动力。

2、3月生物燃料政策即将落地,提振需求预期

市场高度关注美国EPA将于3月公布的可再生燃料义务(RVO)及45Z税收优惠,这将直接影响大豆压榨、玉米乙醇需求。多家机构认为,USDA在本月报告中未上调大豆压榨数据,正是在等待政策落地后再调整,这种“政策利好延后”的预期,也为行情提供了支撑。

但与此同时,巴西大豆丰产预期明确、全球供应宽松,也限制了市场普涨空间,使得行情呈现“强预期、弱现实”的结构性特征。

三、报告落地后,市场下一步关注什么?

随着2月WASDE落幕,美国大豆市场焦点全面转向三大方向:

1、中国采购能否真正落地

这是短期最关键变量。若后续持续出现对华旧作大豆销售(或新豆),行情有望延续;若预期落空,大豆价格易回落。同时,中国春节假期前后,CBOT成交量下降,波动可能放大。

2、3月生物燃料政策落地

RVO与45Z政策将直接影响油籽、谷物需求,是3月最重磅的政策事件,也将决定USDA下次报告是否上调压榨/乙醇消费数据。

3、2026年美国种植意向,决定中长期格局

市场已开始博弈新年度种植面积:

大豆种植成本更低,农户倾向扩种,预计面积可能增至8650万~8700万英亩;

玉米面积或相应回落至9300万英亩上下。

关键观察节点:2月下旬USDA农业展望论坛、3月31日意向种植面积报告。

4、南美产量兑现与出口节奏

巴西大豆已上调至1.80亿吨,部分机构预估更高,丰产压力将持续压制全球价格上行空间,南美出口节奏将直接影响美豆比价优势。

四、小结

2月WASDE报告中性落地、符合预期,本轮上涨并非基本面驱动,而是中国采购预期+生物燃料政策预期共同推动。短期行情高度依赖贸易消息兑现,中期则取决于3月政策与美国种植意向。在南美丰产压力下,市场整体仍处于预期强、现实弱的格局,后续波动将明显加大。