备受市场关注的1月9号最低收购价小麦竞价销售首场交易,虽然平均53%的成交率,基本符合市场预期,但局部区域的成交价还是超出市场预期的。同时进入2026新年度后,中央储备粮小麦轮出销售数量并不多,但部分主产区的地方政策性储备小麦轮出销售也开始抢滩入市,且投放量有逐步加码之势。单纯地对于小麦市场而言,供给端的新增压力也是显而易见的,那么接下来小麦市场走向将会如何?透过现象看本质,我们还是结合最低收购价小麦竞价销售的成交情况以及政策性储备粮小麦轮出销售的成交情况来做探讨。

从下方中华粮网的统计情况来看,最低收购价小麦竞价销售首秀53%的成交率,并未超出市场预期,这也意味着小麦市场主体在理性参与竞价的同时,对小麦后市预期还是存在着疑虑的,不再像前些年那样亢奋地区投机后市。而主销区贵州的100%成交率,湖北、河南、安徽三个小麦主产区的成交率是大幅领先于其他主产区的,不仅意味着小麦市场基层余粮情况已基本明朗,同时结合2017年产小麦的百分之百成交率,也意味着小麦替代玉米饲用的规模依然是存在着的。那么对于小麦市场的供需结构而言,虽然有新增供给出现,但新增需求同样也未大幅萎缩,虽然并不一定能形成量的平衡,但对供需结构的修复依然是有作用的。

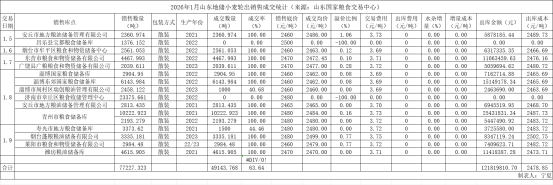

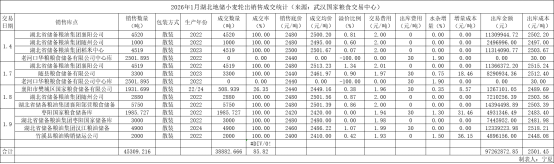

我们继续从下方两张山东地方政策性储备小麦和湖北地方政策性储备小麦的成交情况图表来看,面粉加工产能较集中的山东不仅成交率明显低于面粉加工产能较弱的湖北,成交均价也同样是低于湖北的,这同样也意味着小麦替代玉米饲用还是客观存在的。

还是从上方两张成交情况统计图表上来看,成交率表现还算理想,成交价也非常贴近市场,但从成交均价的变化情况来看,成交价确实是稳中趋弱的,这同样预示着小麦市场主体对后市信心不足。那么随着最低收购价小麦竞价销售和各级政策性储备小麦轮出销售数量逐步形成堆量,用粮主体可选择渠道增多,对小麦市场的话语权也会趋于增强,从短期供需结构和市场情绪角度来说,小麦市场价格短线也将有趋弱之势。

但我们也要客观地认识到,每期20万吨的最低收购价小麦竞价销售投放量,按成交率不再下降来测算,最终小麦供应端的有效增量也就200万吨左右而己,还不及2025年政策性储备新增需求的超额部分,且流向也是多样化的,而四级政策性储备小麦每个年度的轮出销售数量也不会有多大变化。因此在减产和饲用替代规模超预期的供需大环境下,小麦市场的后市无需悲观,短期看情绪,结果看供需!