新季小麦收割顺利展开,新麦市场供应量逐渐增加,主产区多家收购主体开启新季小麦收购,报价基本紧贴小麦最低收购价政策,近期部分收购主体报价有走弱迹象,但市场整体底部空间较为明确。分主体看,山东、河北、河南、江苏地区面粉企业收购报价普遍在1.22-1.23元/斤;基层粮点粮库收购价格普遍在1.15-1.2元/斤左右。

中储粮新季小麦采购持续进行。近期各区域采购成交价汇总如下,供大家参考。本周中储粮在主产区的竞价采购主要集中在河北地区,成交率保持在9成以上,昨日(29日)成交均价2427元/吨,较周初小幅下跌5元/吨。

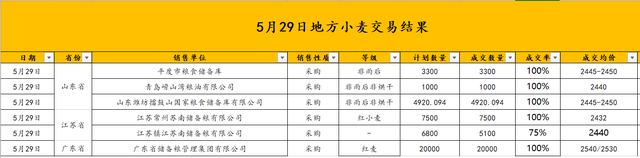

地方储备新季小麦采购方面,本周主产区竞采主要集中在河北、江苏、山东区域,其中江苏和山东区域成交率情况较好。昨日成交结果如下,供大家参考。

目前小麦饲用替代已经在各小麦主产省内陆续开始,华南区域因前期小麦玉米价差过高,暂无明显替代。近期华南饲料企业对小麦关注度逐渐提升,按照当地小麦2520玉米2390元/吨计算,小麦玉米价差130元/吨,较前期已明显缩小。一般情况下,价差在100以内时,华南区域小麦饲用替代将逐渐开始。

最后看一下主产区小麦收割进度,截至5月27日,江苏全省小麦收获184万亩,进度5%,苏南、苏中、苏北进度分别为32%、3%、1%。

截至5月28日17:00,安徽全省小麦已收获2473.09万亩,进度为56.96%。

截至5月28日17时,河南全省已收获小麦3792.6万亩(约占全省种植面积的44.6%),其中:南阳大头落地,驻马店976.3万亩(82.1%),信阳477.1万亩(95.8%),周口453.4万亩(40.9%),平顶山264.6万亩(75.8%),洛阳175.6万亩(50%),郑州111.1万亩(48.3%),许昌106.2万亩(30.5%),漯河83.9万亩(34.9%)。当日投入联合收割机6.98万台。