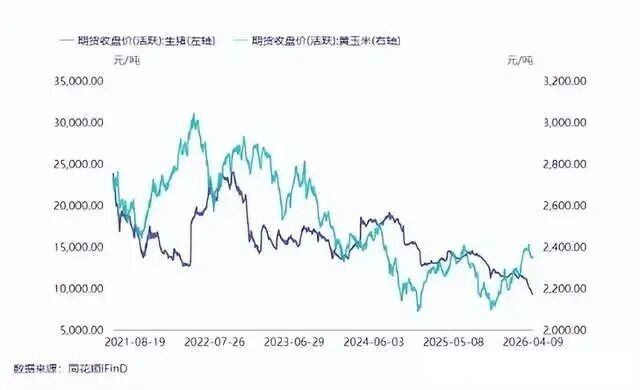

3月中下旬以来,玉米期现货市场同步走弱,连盘玉米在突破2400元/吨整数关口后震荡回落,现货价格亦同步下行,其中北港收购价从高点2380元/吨回落至2325元/吨附近。近期市场呈现企稳迹象,后续走势值得关注。

25/26年度玉米上市后,受华北质量问题及期初库存偏低等因素影响,市场出现反季节性上涨,期现货价格累计涨幅达200-300元/吨。随着利多因素逐步消化,3月份以来受小麦拍卖增量、成交溢价下滑、替代范围扩大及稻谷拍卖传闻等影响,价格应声回落。

需求端来看,25/26年度淀粉企业受加工利润制约,开机率低于往年同期,但深加工维持刚性需求。近期淀粉价格走强而原料成本下行,推动加工利润回暖,企业开机率持续回升。同时酒精、氨基酸企业利润改善也带动开机率上行,玉米深加工消费增长对价格形成支撑。

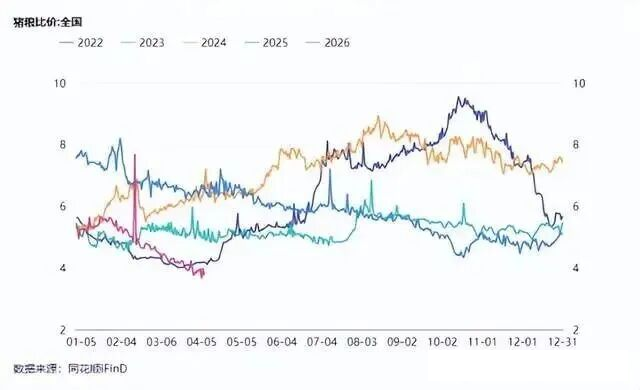

饲料需求方面,养殖端生猪价格近期暴跌至10元/公斤以下,创多年新低。以牧原为例,3月商品猪销售均价仅9.91元/公斤,而养殖成本约12元/公斤,头部企业陷入亏损。当前猪粮比已跌至4:1触发一级预警,全行业亏损将倒逼养殖产能去化。生猪价格下跌一方面源于季节性需求淡季,另一方面因当前出栏对应25年5—7月能繁母猪高存栏,叠加母猪生产效率提升,导致供应压力较大。

生猪高存栏呈现两面性:短期保障饲料刚性需求,2026年1—2月全国工业饲料产量5185万吨(同比增长3.4%),配合饲料玉米用量占比46.9%(环比增1个百分点);但长期看,养殖亏损将限制企业对高价玉米的接受度,转向小麦、大麦等替代原料。当前饲料企业玉米库存低位运行,小麦拍卖增量及可能启动的陈化稻谷拍卖将压制玉米上行空间。二季度市场关注点将转向新季小麦定价,目前冬小麦长势良好,若无极端天气有望丰产,需持续关注麦玉价差及替代情况。

供应端方面,全国主产区售粮进度已达九成,产业余粮减少使供应压力逐步缓解。北港库存攀升而南港库存偏低,港口仍有承载空间。同时深加工利润回升带动企业补库需求,对价格形成支撑。综合来看,二季度玉米市场上行压力较大,虽存在下行风险但幅度有限,整体维持谨慎乐观判断。