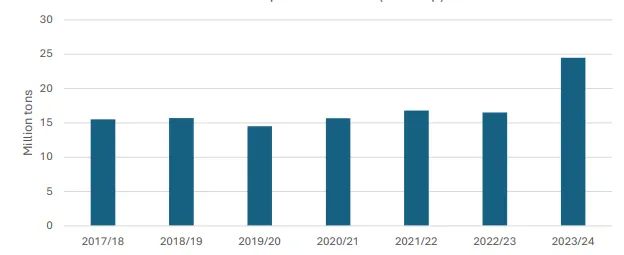

美国对墨西哥玉米出口创历史新高

2023/24年度(10月至次年9月),美国向墨西哥出口了创纪录的2450万吨玉米,远远超过了2年前的1680万吨。此外,美国在墨西哥的市场份额达到99%,为近十年来的最高水平。2023/24年度美国对墨西哥的玉米出口量是历史上对任何目的地的最大单年贸易量,占美国玉米出口总量的40%多一点。

2023/24年度,墨西哥受干旱影响,玉米产量比近年的平均水平低数百万吨。相比之下,美国在同一年收成创纪录,这有助于缓解全球价格压力。这些不同的生产情况、对牲畜饲料的持续需求以及美国-墨西哥-加拿大协议(USMCA)下的有利贸易条件刺激了美国对墨西哥的玉米出口。美国玉米出口主要是黄玉米,而墨西哥主要生产白玉米。

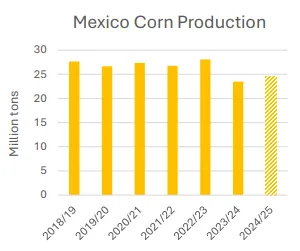

展望未来,2024/25年度墨西哥玉米进口量预计为2400万吨。今年的产量虽然比上一年略有改善,但仍低于近年平均水平。美国农业部预测墨西哥玉米产量为2450万吨,比上个月的预估值减少50万吨,反映了冬玉米灌溉面积预期的减少。墨西哥目前正在考虑一项宪法修正案,该修正案将禁止将转基因玉米用于人类消费或种植,并要求进口转基因玉米粒用于其他用途,如动物饲料。尽管法律环境不确定,但目前墨西哥用户对玉米的需求预计将保持强劲。

粗粮

2024/25年度概述

预计全球玉米产量将上升。乌干达、马拉维、莫桑比克和白俄罗斯的产量增加抵消了美国、墨西哥和土耳其的减产。预计全球贸易将略有下降,因为巴西的下降超过了阿根廷和缅甸出口的增加。全球进口也略有下降。墨西哥、越南和菲律宾的进口增加被中国和马拉维的减少所抵消。美国季节平均农产品价格保持不变,为4.10美元/蒲式耳。

玉米价格

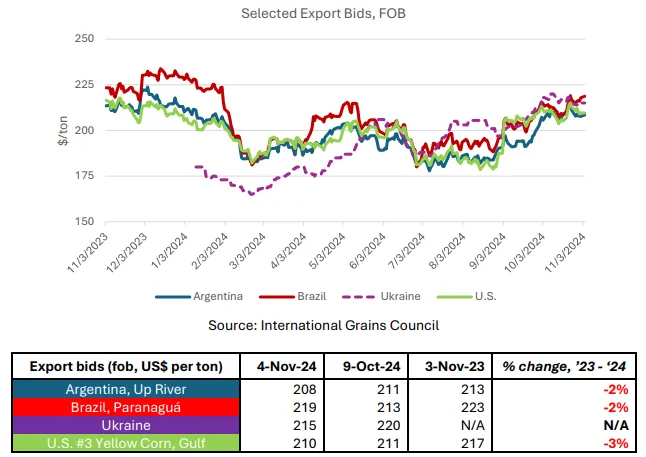

自10月WASDE报告发布以来,由于北半球收成的季节性压力增加了可出口供应,除巴西外,所有主要产地的出口报价都有所下降。随着2024年的收成迅速结束,美国的报价小幅下跌1美元/吨,至210美元/吨,因为充足的供应。尽管本季的收成低于预期,但在持续的收成中,乌克兰的报价下跌5美元/吨,至215美元/吨。阿根廷的报价下跌3美元/吨,至208美元/吨,主要反映了随着出口的季节性下降,其他供应商的变动。相反,由于国内对乙醇和饲料的需求强劲,可出口供应收紧,巴西的报价上涨6美元/吨,达到219美元/吨。

市场特征

关税削减动摇了菲律宾玉米市场,推动了进口

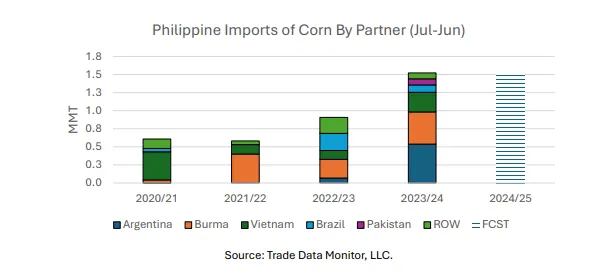

菲律宾玉米进口量在2023/24年度达到创纪录的152万吨后,预计2024/25年度(7月至次年6月)将达到150万吨。全球玉米出口下降和生产小幅回升导致其进口增长减缓。

菲律宾的需求继续增长,主要是由于畜牧业和家禽业对玉米饲料的使用量增加,以及零食和淀粉的工业使用量增加。然而,菲律宾的玉米产量并没有跟上不断增长的需求。近年来,虫害、台风和土地短缺等因素均阻碍了产量的增加。2023/24年度,产量为810万吨,为2019/20年度以来的最低水平。因此,需要更多的进口来满足国内需求——2023/24年度达到总供应量的16%,而2019/20年度为4%。

自2022年6月以来,菲律宾政府的行政命令降低了玉米进口关税。配额内玉米进口现在征收5%的从价关税(之前为35%),配额外的关税是15%(之前是50%)。菲律宾农业部2022年的研究揭示了之前的关税对出口商竞争力的影响程度。2020年,没有现有贸易协定的进口玉米批发价格平均为380美元/吨,而国内玉米为290美元/吨,关税导致成本增加75-100美元/吨。相比之下,根据《东盟货物贸易协定》,东盟6国(包括越南和缅甸)最高征收5%的关税,这样批发进口价格仅需285美元/吨。

随着玉米关税的降低,2022/23年度和2023/24年度的总进口量分别激增56%和68%,非东盟出口商的进口量也在增加。菲律宾统计局(PSA)的海关数据显示,2021/22年度,几乎所有进口都来自东盟成员国。在2022/23年度,东盟的市场份额降至三分之二,因为巴西的出货量超过20万吨。到2023/24年度,东盟的进口量仅占所有进口量的一半,仅阿根廷一国就增长到35%。

(根据美国农业部报告独家编译)