摘要

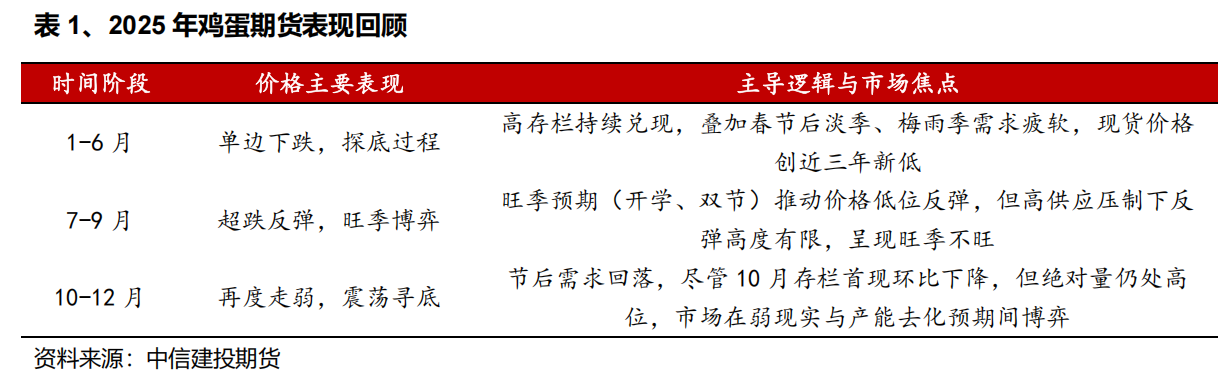

回顾2025年,市场承受巨大压力。核心矛盾在于历史高位的在产蛋鸡存栏,导致全年呈现供强需弱下的“旺季不旺”局面。行业规模化提升进一步延缓产能去化进程,而温和的CPI与疲软的餐饮需求抑制了现货价格反弹的高度。

展望2026年,主要驱动与挑战在于:一是供应缓慢改善,补栏谨慎和淘汰加速将促使存栏量从高位缓慢下降,但绝对压力依然较大,彻底扭转供需仍需时间。二是成本支撑与淘汰弹性的改善,现货价格已处于历史低位,继续大幅下挫的空间有限,饲料成本构筑价格底部。大码蛋占比提升,反映淘汰的弹性逐步增强,市场暂未运行至淘汰最强的时间窗口,但从趋势上看或出现在26Q1,市场或将迎来基本面的改善。三是市场结构分化,Contango期限结构反映市场中长期思路看好周期转折,但实际演进过程中仍需要防范Contango结构阶段性逆转的风险。市场对价格底部的分歧使得多空博弈异常激烈,总持仓量创历史记录。市场的分歧或暗示交易逻辑可能在“弱现实”和“产能去化预期”之间反复切换。

综合来看,2026年或是鸡蛋市场艰难寻底、酝酿转折的关键一年。26年现货价格的重心预计较25年确定性抬升,总体趋势上,我们认为2026年行业破晓临近,思路上逐步由防守转变为布局价格向上的弹性。交易思路上,远月合约更倾向于在低位以多头配置思路对待,追高面临的基差不确定性相对较高。

一、2025年行情回顾:压力期向出清期的过渡

(一)强预期与弱现实碰撞,行情在分歧中走弱

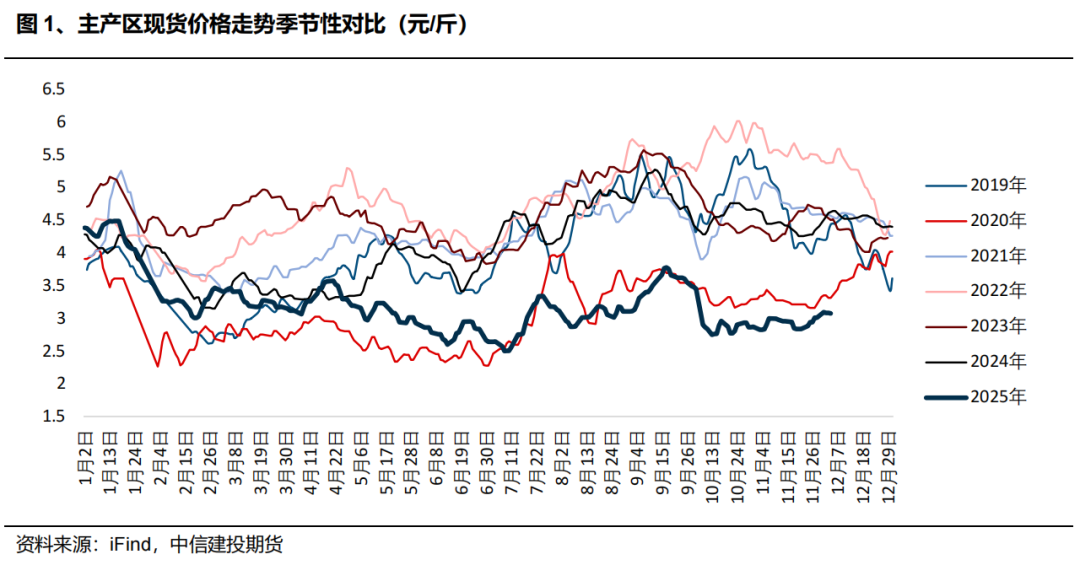

2025年的鸡蛋现货市场整体呈现“供强需弱”的格局,价格在供应压力和季节性需求间反复博弈,全年大部分时间承压运行。行情呈现出“前高后低、波动剧烈”的显著特征,年内多次出现趋势性空头行情与快速反转,给市场参与者带来了巨大的机遇与挑战。

从供应情况看,高存栏是贯穿25年全年的核心矛盾,而需求端的季节性波动仅能带来短暂的行情反弹,无法扭转弱势格局。养殖户在近一年的持续低迷行情中,逐步开始通过降低补栏和加速淘汰来艰难地去化产能。

从产业内部结构看,行业的结构性变化使得本轮周期调整更为复杂和漫长。规模化养殖比例的大幅提升增强了行业的抗风险能力,导致产能去化进程异常缓慢,市场陷入了“囚徒困境”。同时,线上渠道的快速发展和消费需求的分化,基础刚需与高端条线产品并存,也在重塑行业的流通与价值模式。

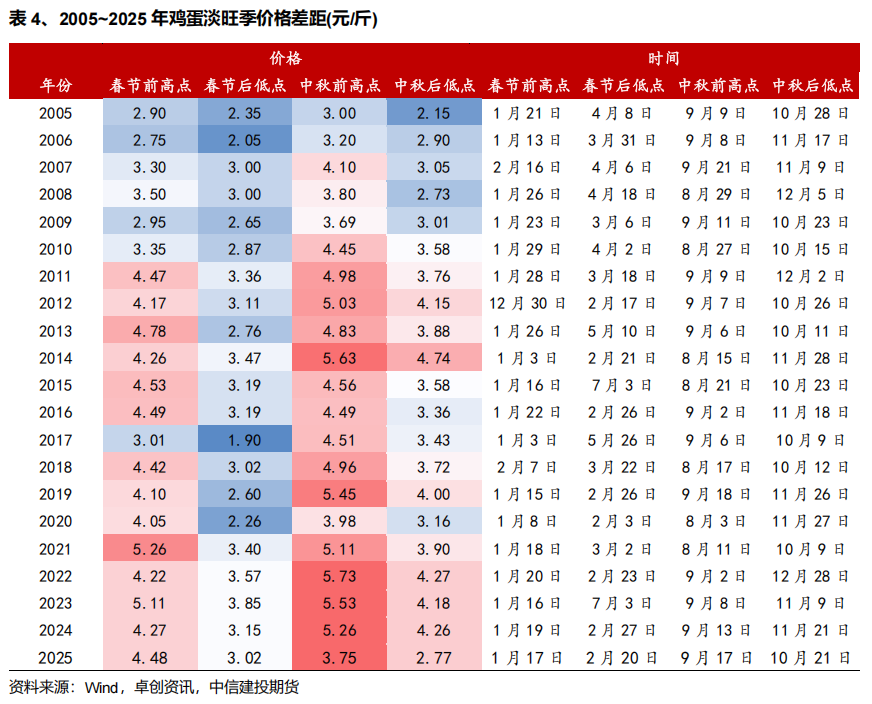

从全年价格走势回顾,总体趋势上阶段反弹难改弱势基调,市场经历持续探底与旺季失灵。年初至8月蛋价持续阴跌。中秋前本应季节性上涨,但存栏高企导致“旺季不旺”,期货主力合约如JD2509在8月底一度触及约2850元/500千克的年内低点。全年弱现实延续的关键矛盾在于养殖亏损虽持续,但亏损深度不足,导致产能去化缓慢。淘鸡日龄基本维持在490天以上,未触及约450天的超淘标准,供应压力未能有效缓解。

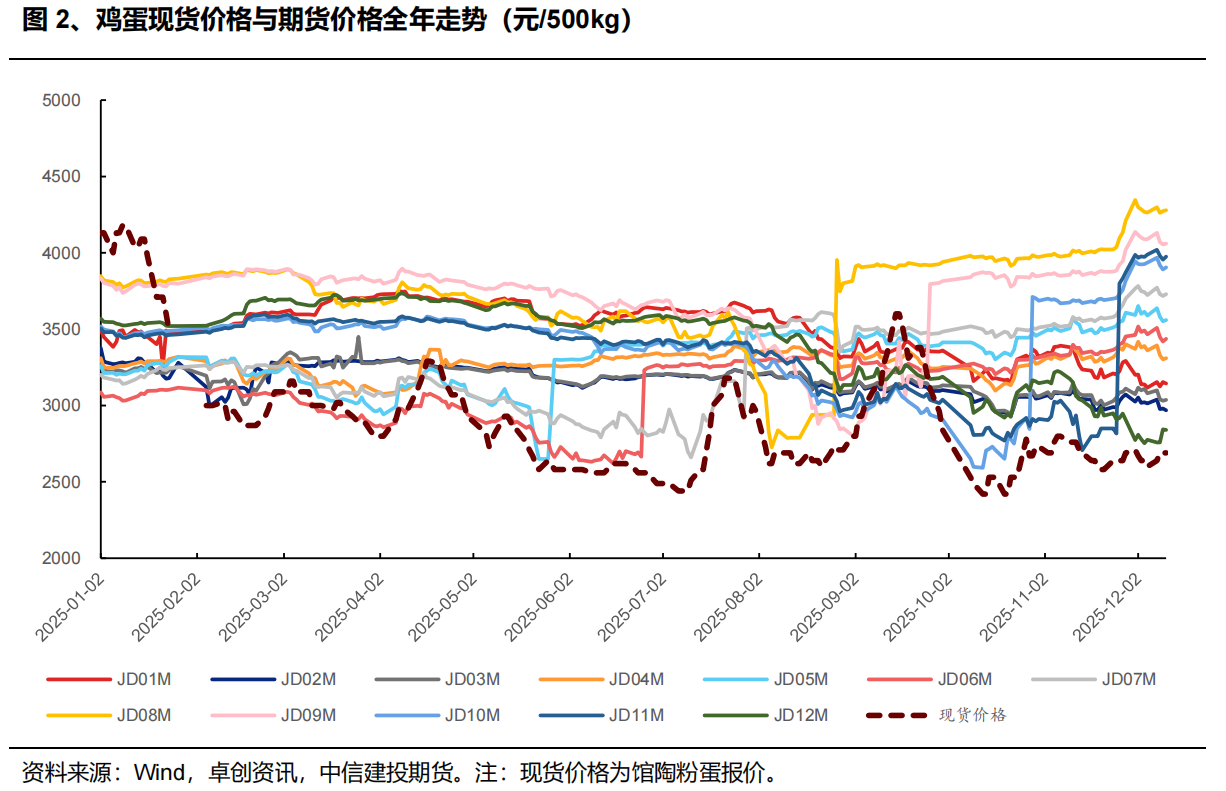

鸡蛋期货价格呈现趋势性弱势下行,主力合约价格中枢较2024年明显下移,期现货价格多次创下近年新低。虽然在三季度末因季节性需求出现反弹,但力度和持续性均不足,整体下行趋势未改。偏充裕的供应是压制价格最核心的力量。成本支撑效应减弱,主要饲料原料玉米、豆粕价格全年维持相对低位,使得鸡蛋的成本支撑线显著下移,鸡蛋现货价格支撑减弱。

从全年行情表现特征看,2025年鸡蛋期货市场整体呈现弱势下行格局,全年核心矛盾高度集中于历史高位的供应压力。未来市场复苏的关键在于过剩产能的出清速度。价格可能进入一个在低位区间震荡的过渡性修复阶段,阶段性反弹都将受制于宽松的供需基本面。2025年的市场标志着行业从过去的盈利周期转入一个以时间换空间、艰难寻求供需再平衡的新阶段。

二、 产能下行缓慢与预期的摇摆

(一)宏观环境与通胀预期的冲击加剧

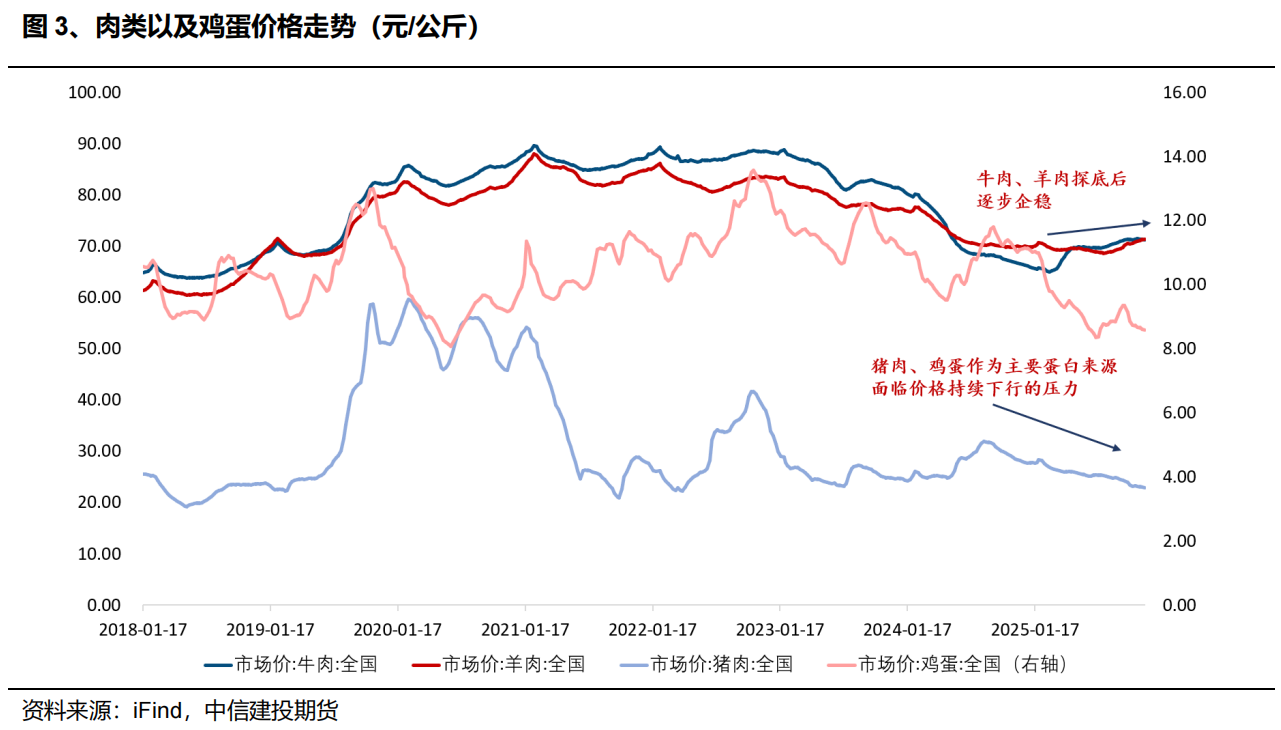

除供需基本面外,外部因素对行情的影响权重在增加。首先,宏观货币政策与通胀预期是重要变量。若国内通胀预期回升,作为民生商品的鸡蛋将更受市场关注。其次,相关替代品价格,特别是猪肉价格的变化,将通过蛋白消费替代效应对鸡蛋需求产生边际影响。猪周期若进入上行阶段,将对鸡蛋价格形成正向拉动。

鸡蛋与主要肉类产品的价格联动是肉类以及蛋白市场运行的重要特征。这种联动关系源于消费替代效应、饲料成本共性以及市场预期传导等多种因素。根据近10年的价格数据回测,鸡蛋与猪肉、鸡肉、牛肉和羊肉等主要肉类价格之间存在动态关联性,其中猪肉价格对鸡蛋价格影响最为显著,其次为牛羊肉价格和鸡肉价格。动态关联性在不同时期表现出明显差异,主要受供给冲击、消费结构变化和政策干预等因素影响。

肉类与鸡蛋价格联动关系并非一成不变,而是伴随畜禽产业结构的调整和市场供需条件的变化而动态演变。基于2017-2025年的价格数据,肉类与鸡蛋价格联动关系大致经历了三个明显阶段:强联动期(2018-2019年)、过渡调整期(2020-2022年)和弱联动期(2023-2025年)。

2018-2019年的强联动期主要受非洲猪瘟冲击驱动。猪肉供应骤减导致价格飙升,消费者转而增加鸡蛋采购,推动蛋价同步上涨。这一时期,猪肉价格与鸡蛋价格相关性系数超过0.75,表现出高度正相关。该时期极端情况显示当一种主要动物蛋白供应出现严重短缺时,价格联动机制会显著强化。

2020-2022年的过渡调整期受到疫情等多重因素影响。疫情防控措施对畜禽产品生产、流通和消费造成全面冲击,同时居民消费模式和购买行为也发生显著变化,导致价格联动关系出现复杂多变的特征。这一时期,肉类与鸡蛋价格相关性波动频繁,缺乏稳定模式。

2023-2025年进入弱联动期。随着生猪产能恢复和市场供应增加,猪肉价格逐步回落,对鸡蛋价格的牵引力减弱。2025年,生猪与鸡蛋价格相关性系数降至负值,反映出在市场供应总体充裕的背景下,猪肉与鸡蛋的替代关系减弱,甚至出现阶段性相反走势的新特征。

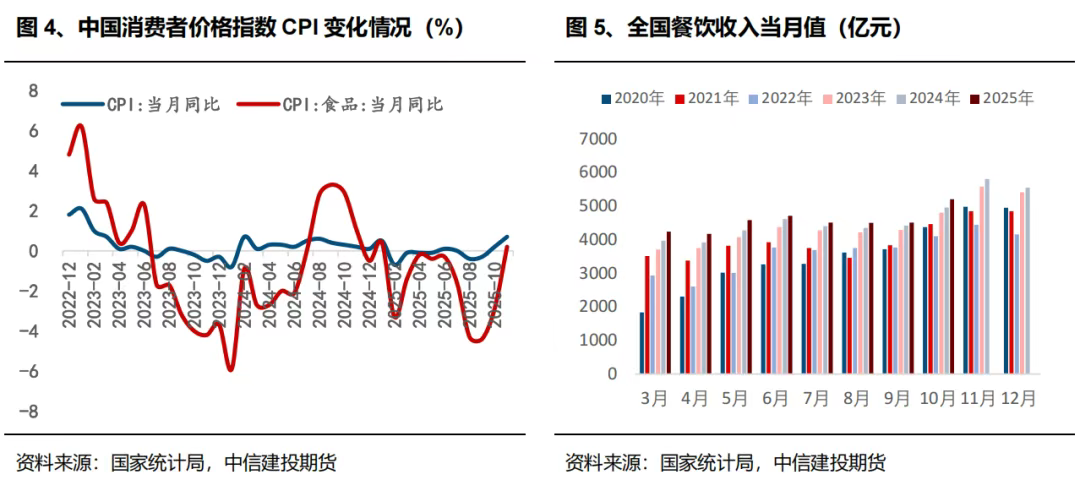

CPI温和运行制约鸡蛋涨价空间。2025年前三季度,全国CPI同比增速维持在低位,11月同比增长0.7%。相对温和的物价环境表明整体消费市场需求并不旺盛,一定程度上限制了包括鸡蛋在内的食品价格上涨的空间。

餐饮收入增速放缓抑制鸡蛋需求。2025年前三季度,社会消费品零售总额中的餐饮收入同比增速相对平缓,值得注意的是,餐饮收入在9月再次降至年内低点0.9%之后,10月回升至3.8%。餐饮需求不振导致鸡蛋的消费量缩减,在中秋、国庆等节日备货结束后,餐饮端对鸡蛋的需求支撑明显减弱,现货价格出现快速下滑。

(二)成本与利润驱动淘汰,产能迎来调整

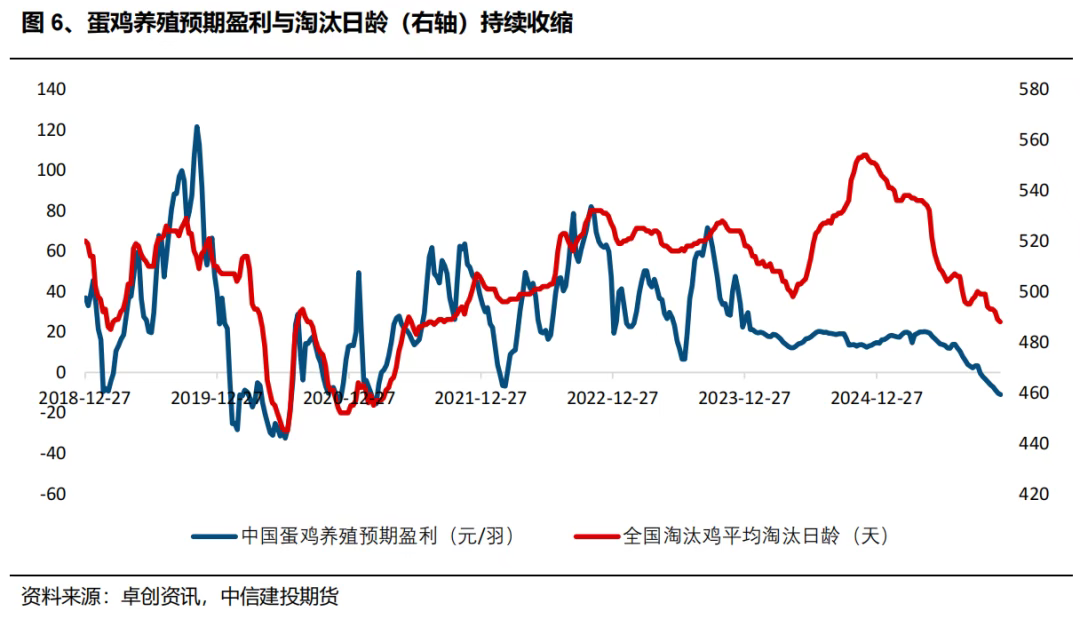

在经历24年下半年持续且快速的盈利预期扩张后,蛋鸡养殖市场出现预期见顶的周期反转趋势。行业深度亏损逐步触发供应端结构性优化,但高存栏基数抑制价格反弹,产能去化缓慢导致周期延长。从蛋鸡养殖预期盈利与淘汰日龄表现看,市场仍处于持续的预期收缩中,养殖主体的心态已逐步发生转变,在现货不断磨底的过程中,预期也出现持续的修正。

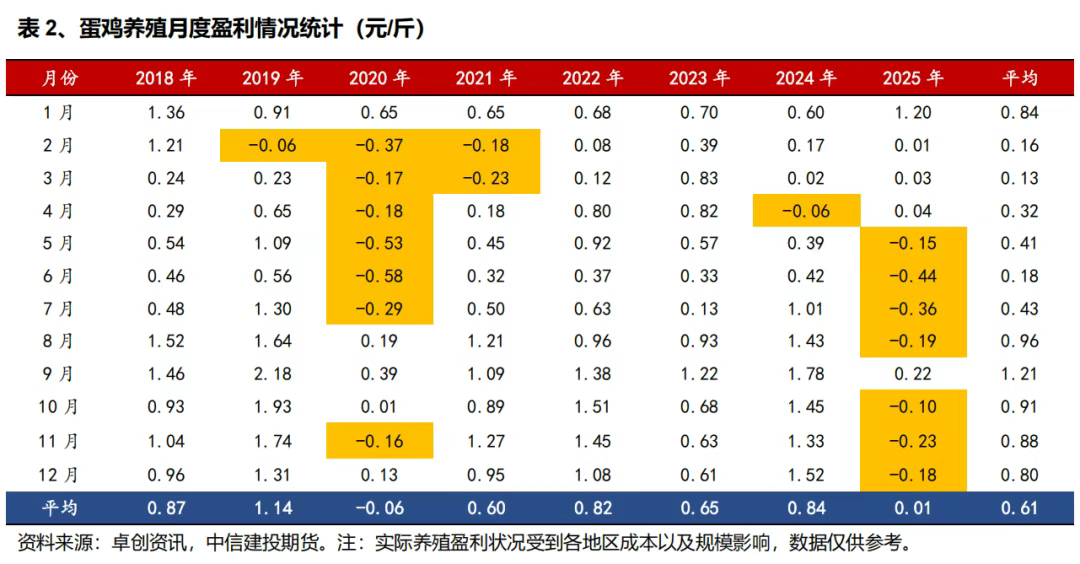

经历2019年高养殖利润驱动下的存栏侧大幅扩张后,20年全年存栏水平较高,养殖端经历较为严重的亏损,导致存栏产能出清。出清后蛋鸡养殖再次进入了持续利润窗口期,22-24年行业均未经历超过2个月的亏损期。25年蛋鸡产能仍处于持续恢复趋势中,蛋鸡养殖面临逐步提升的市场风险。2025年5月养殖端月度养殖利润触及亏损线,进而展开了持续的亏损进程,25年下半年行业整体亏损情况并未迎来缓解,行业再度进入类似20年的亏损周期。

(三)存栏出现转折,周期见顶后的产能下移

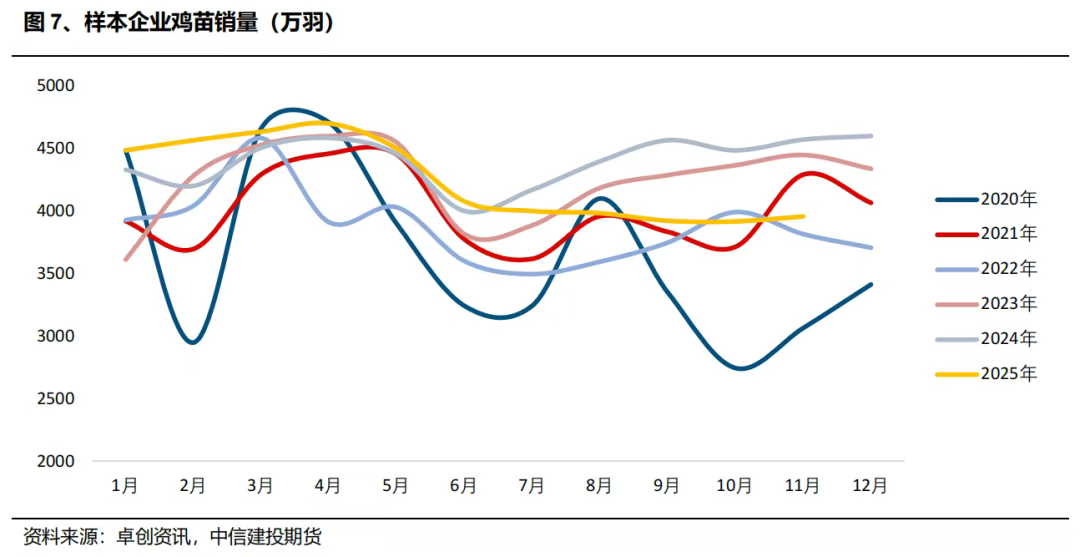

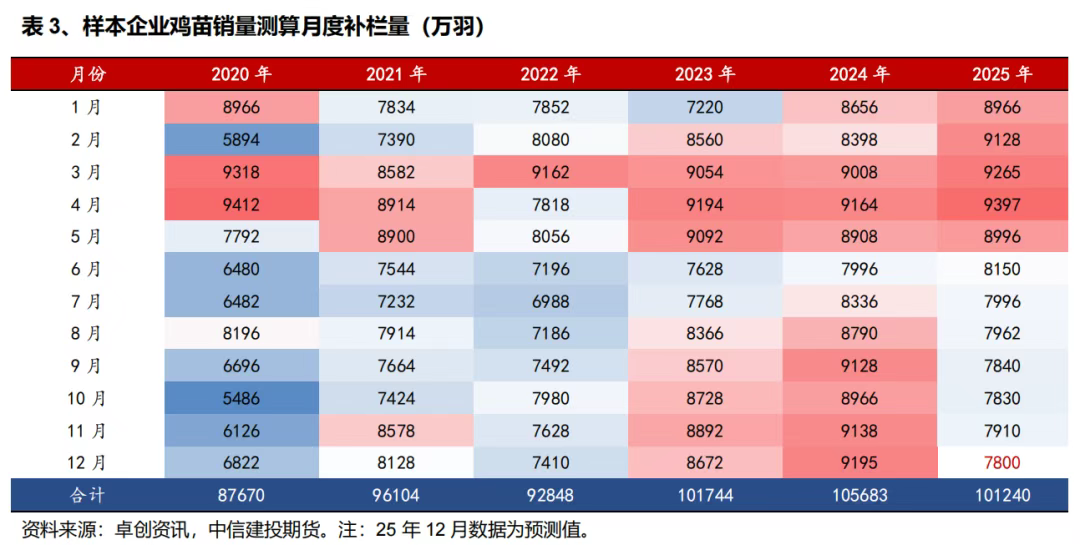

补栏动态情绪从乐观转向谨慎。2025年的补栏市场呈现明显的分化。年初,受24年较为客观的养殖利润驱动,养殖户补栏热情高涨。但年内伴随着鸡蛋价格持续下行,养殖陷入深度亏损,补栏行为从第二季度开始迅速降温,尤其在6-8月出现环比快速下滑。补栏行为反映养殖户的心态已从扩张转向生存优先,补栏决策逐步谨慎。

根据机构数据统计,2025年全年补栏量较24年减少约4440万羽,但仍维持约10.1亿羽的偏高水平。偏高补栏量可能导致行业产能去化的速度出现明显放缓,现货价格的中枢抬升可能需要更长的时间。养殖户的补栏决策强烈依赖当前的养殖利润和价格预期。例如,2024年下半年行业盈利显著改善,直接导致补栏激增,进而引发25年的供应过剩和价格下跌。

行业集中度提升导致市场出清的时间更漫长。近年来,蛋鸡养殖行业呈现出规模化、集约化的发展趋势。大规模养殖企业总体抗风险能力更强,其补栏决策更具计划性,在一定程度上影响了整体市场的补栏节奏和稳定性,传统分析框架对当前市场的解释力可能减弱。从博弈视角看,不同规模的养殖主体补栏策略存在差异。中小散户对价格波动更敏感,补栏灵活性高但抗风险能力弱。但规模企业则更注重长期计划,可能通过逆势补栏抢占市场份额。

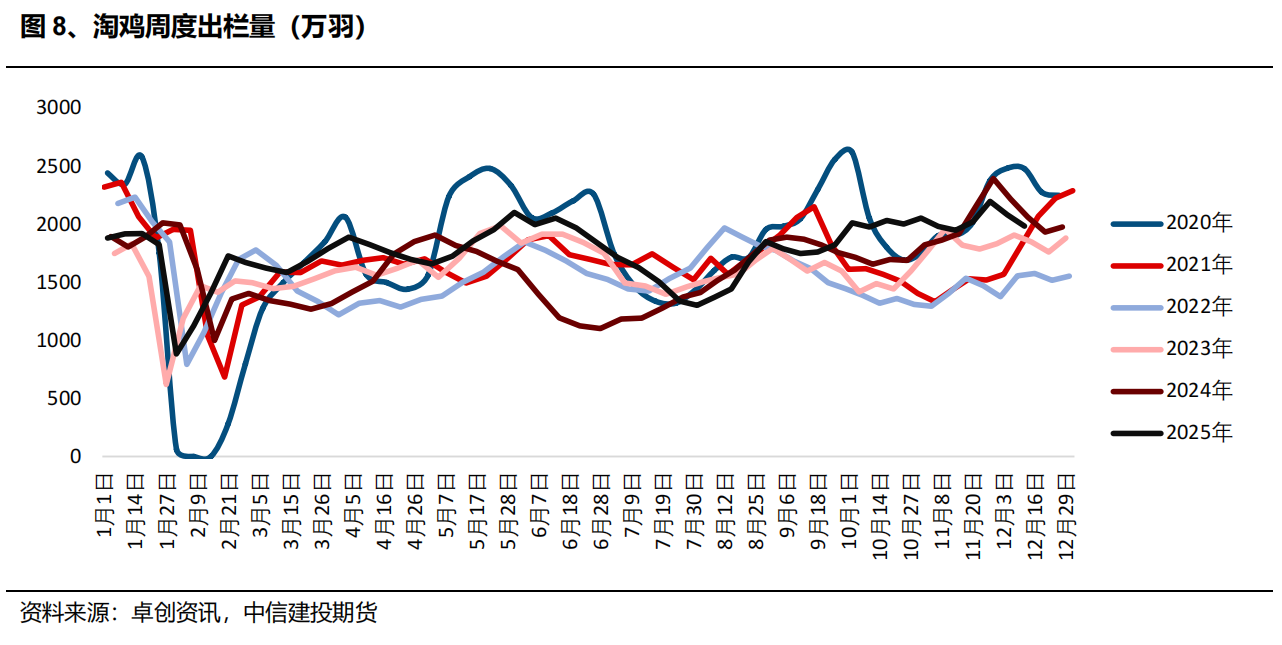

淘汰进程虽有加速但任重道远,2025年市场并未出现恐慌式的集中淘汰。虽然养殖长期处于亏损状态,但淘汰进程受到多重因素制约。饲料成本下行使得养殖户倾向于延养,叠加许多养殖主体对2026年价格回升有预期,存在“等别人先淘汰”的博弈心理。尽管淘汰量有所增加,但对比历史仍属中等水平,淘汰减少的供应量难以对冲存栏以及新增开产的产蛋贡献。

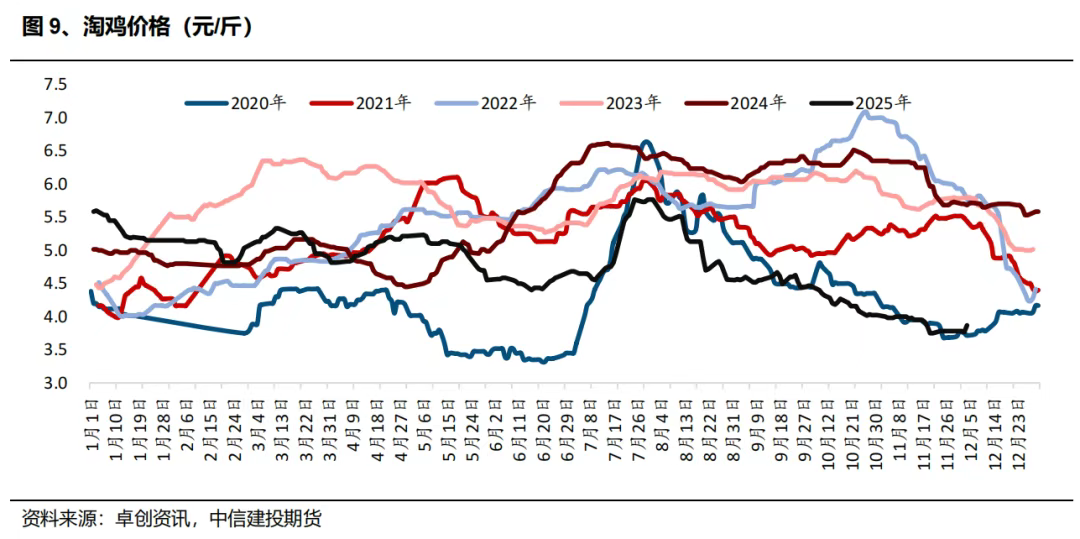

淘汰量在25年下半年出现持续上行,养殖端延迟淘汰惜售的心态有所改善。虽然淘汰量阶段性逆季节性走强,从绝对量上看仍弱于2020年同期的淘汰力度,短期仍难以缓解供给侧的压力。淘鸡价格出现企稳的迹象,反映当前阶段淘汰未出现进一步的加速,淘鸡价格未来也存在进一步压缩空间。

综合补栏与淘汰情况推算,存栏总量高位迎来拐点,潜在拐点或出现在Q3末,但绝对供给压力依然庞大。市场已步入供需再平衡的初期,但彻底的扭转仍需时日,从补栏数据推算,26Q1预计存栏下行趋势延续,但下行的速度相对平缓,春节前后仍面临较大的不确定性,26年全年养殖主体博弈的程度难以出现缓解。从交易题材看,未来需密切关注老鸡淘汰的持续性以及春节前的备货需求对价格的阶段性影响。

三、展望:2026 年破晓临近,预期先行

(一)交割博弈下,升水逻辑存在证伪可能性

随着市场产能去化路径逐步清晰,25Q4鸡蛋远月合约出现预期抢跑,远月合约整体价格中枢抬升。我们认为,这种预期反映市场对未来供需格局改善的强烈预期与当前基本面承压现实之间的分化。

市场押注远月的核心驱动仍在产能去化预期。远月合约走强的核心逻辑在于市场预期鸡蛋供应压力将逐步缓解。一方面,由于养殖利润持续亏损,养殖户的补栏情绪转向低迷,鸡苗销量连续多月显著下滑,导致约4-5个月后新开产的蛋鸡数量减少。另一方面,近期淘鸡节奏明显加快,淘汰日龄以及淘汰鸡价格降至历史低位附近,表明产能正在出清。以上因素共同强化了市场对中长期行业供应压力减轻的预期。

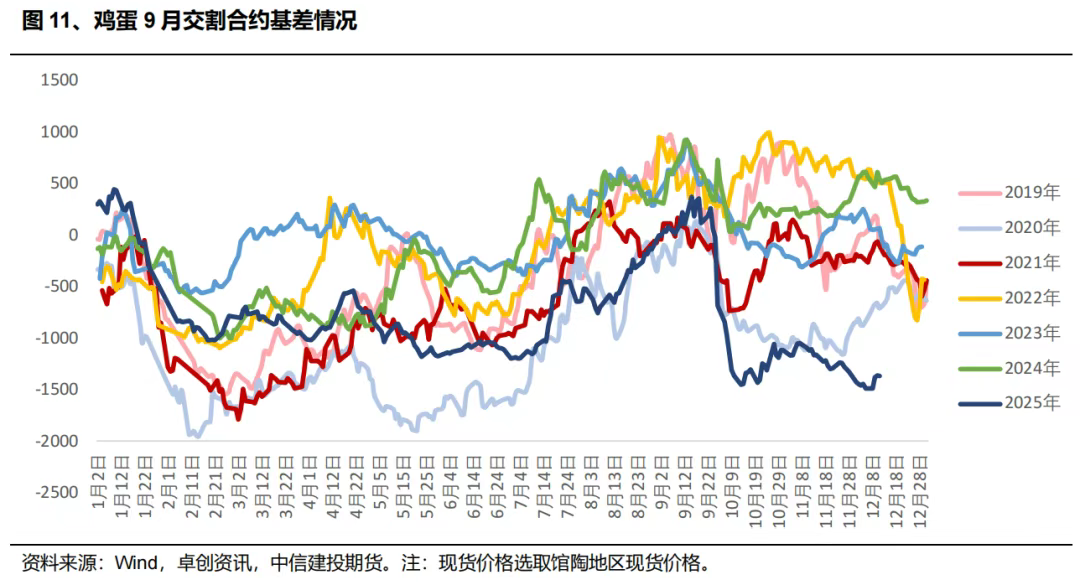

从盘面09合约历史基差表现看,远月合约对现货的升水幅度一度达到1500点,达到历史同期最大升水幅度,反映市场对产能去化预期的定价。需要警惕的是,盘面上涨已经在一定程度上计入了较为乐观的产能去化预期。如果未来现货价格回暖,导致养殖户惜淘情绪增加或补栏意愿迅速恢复,那么产能去化的进程可能不及预期,从而给远月合约带来回调风险。

此外,规模化养殖企业的扩张意愿以及产业内部的结构性变化,也可能改变传统的产能周期节奏。套保力量回归导致的交割博弈也可能在较大程度上影响升水,总体来看,远月合约更适合在低价用配置的思维对待,追高面临的不确定性相对较高。

从季节性规律视角看,25年全年价格受到供给的明显压制,下半年的最高价和最低价水平基本处于近5年同期最低。考虑到产能去化的演进,26年现货价格中枢的抬升具有较高的确定性,围绕鸡蛋现货向上弹性做布局可能是年内主要线索,但期货盘面仍需要注意升水的影响。

(二)26 年关注年内能否实现出清后的周期反转

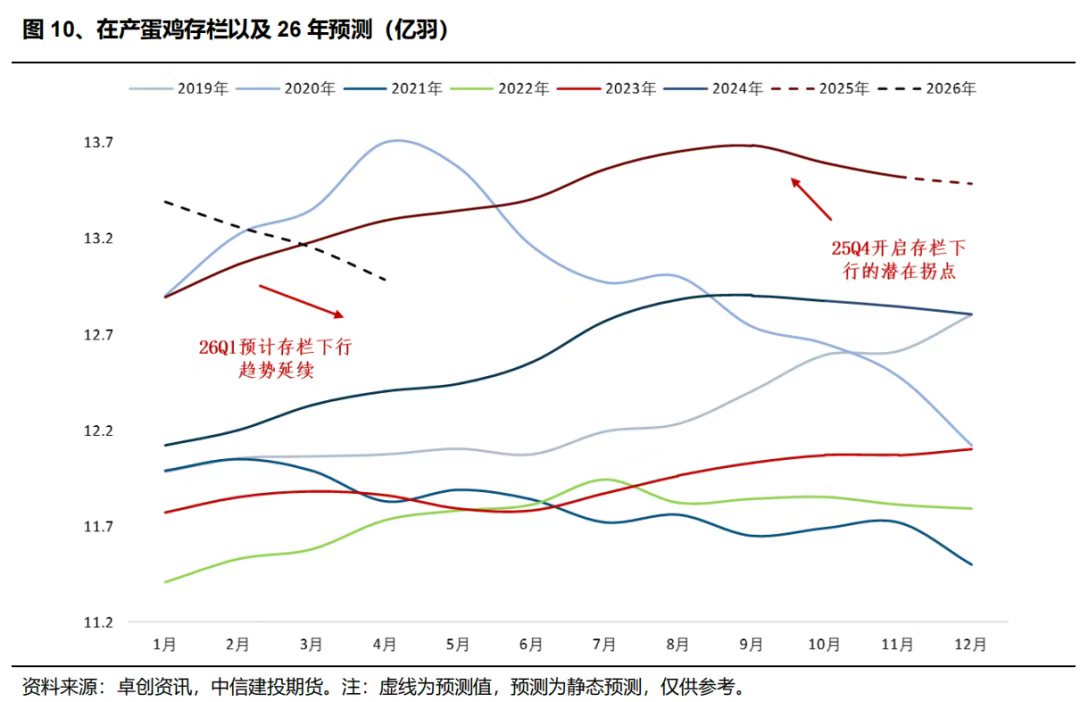

对于后市供应压力判断,淘汰加速与补栏谨慎可能使供应缓慢下降,但高存栏的彻底缓解仍需时间,现阶段在产蛋鸡的绝对存栏量仍然偏高。后市供应压力大概率会呈现缓慢减轻的态势,产蛋鸡存栏出现实质性、持续性下降之前,供应宽松的格局难以根本扭转。

短期市场可能延续宽幅震荡格局,等待产能出现实质性去化。当前现货价格已处于阶段性低位,继续大幅下挫的空间有限。若养殖户因惜售情绪减缓出货,或贸易商有抄底备货行为,价格可能迎来技术性反弹。但短期内,高存栏的现实仍将压制市场,行情的关键驱动可能从供应主导转向供需博弈,尤其是需求端的变化将变得更为重要。

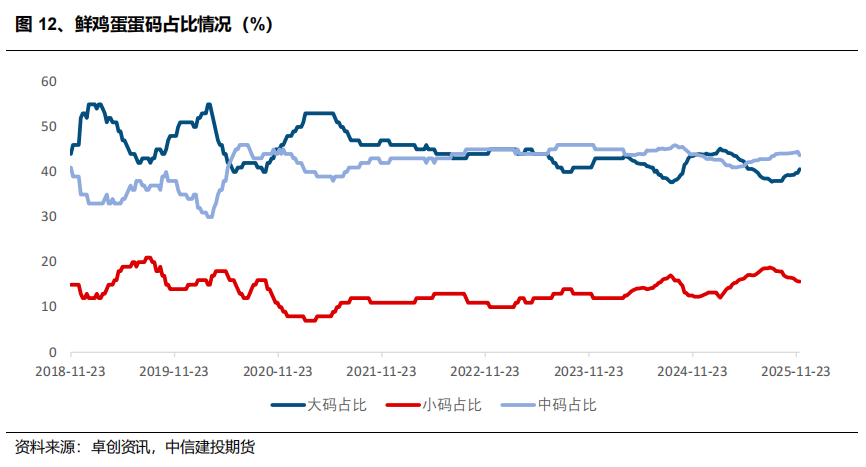

周期力量演绎导致行业出清是更大概率的路径,时间上可能更需要耐心。尽管鸡蛋期货加权指数已调整至历史相对低位,但存栏方面,行业仍未迎来有效出清,周期反转的力量暂未看到。大码蛋占比提升,反映淘汰的弹性逐步增强,市场暂未运行至淘汰最强的时间窗口,但从趋势上看,很可能出现在26Q1,届时可能出现交易窗口。

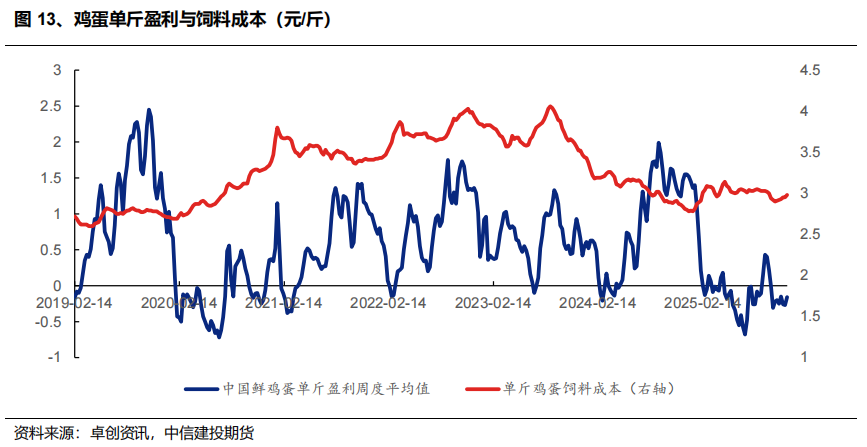

市场可能呈现有限回暖与结构性机会。2026年鸡蛋市场或难以出现强劲的V型反转,更可能呈现渐进式、波折式改善趋势。26年上半年市场可能仍处于磨底阶段。春节后需求淡季与仍然偏高的存栏量可能继续压制价格。成本支撑下,蛋价底部区间相对坚实。根据机构数据,当前单斤饲料成本约在2.8-3.1元之间,若蛋价持续低于3.0元,养殖户将面临亏损,从而减少供应或加速淘汰,对价格形成支撑。在饲料原料供需格局未发生根本性转变前,鸡蛋的成本支撑线可能长期维持在较低水平,在分析价格底部区间时需动态评估。

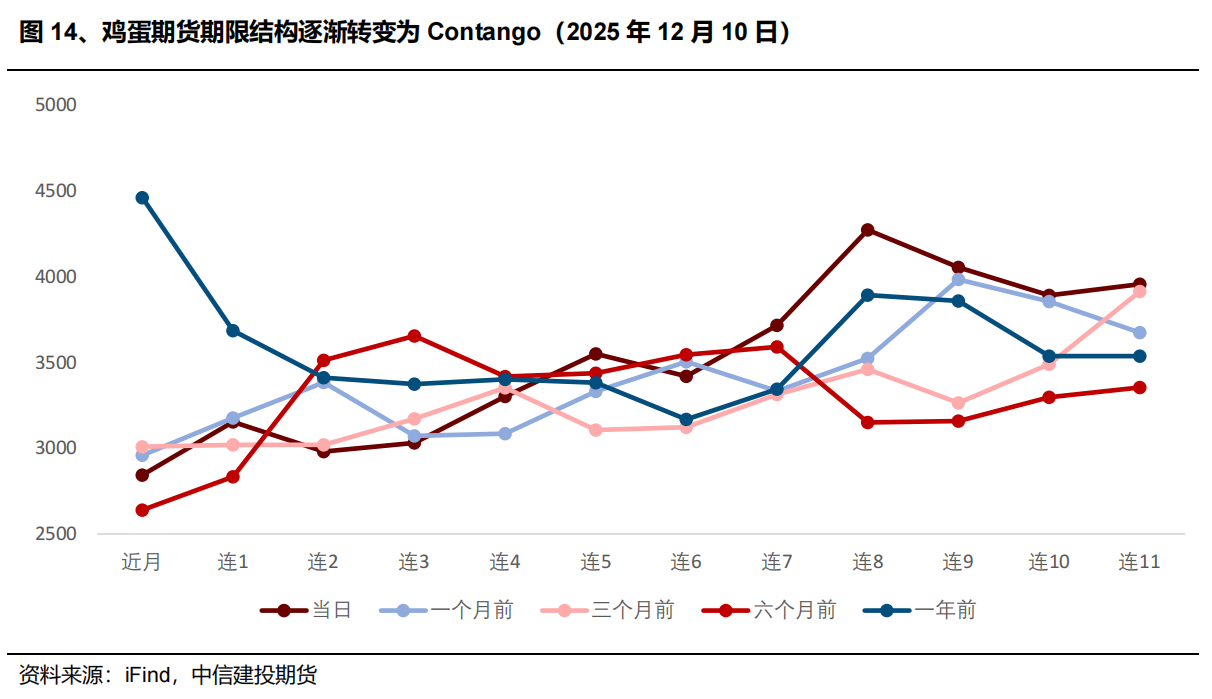

(三)Contango 结构下交易路径判断

期货近远月格局分化,期限结构维持Contango近弱远强,反映市场对中长期供应去化偏乐观的预期。从期货盘面期限结构看,市场中长期思路看周期转折,但实际演进过程中仍需要防范正向结构阶段性逆转的风险。Contango持续加深背景下,产能去化不及预期的扰动可能对盘面影响较大。春节前后集中淘汰可能引发即期现货反弹,引发Contango结构削弱。

供应面改善是2026年市场回暖的主要推动力。在产蛋鸡存栏量将从高位逐步回落,预计26年年中存栏量有望降至13亿羽以下。新开产蛋鸡供应量减少与老鸡淘汰量增加共同作用,将缓解市场供应压力。产能去化是转折的关键,鸡蛋市场实现周期性反转的根本前提是深度的产能去化,指标上可关注淘汰日龄能否快速下降至450-460天的超淘区间。

市场情绪多空分歧巨大,资金博弈激烈,持仓量创纪录。鸡蛋期货总持仓量在25年8月一度突破100万手,创下历史纪录,反映出巨大的市场关注度和分歧。在高供应的一致预期下,市场对价格底部的分歧使得多空博弈异常激烈。市场的分歧或暗示交易逻辑可能在“弱现实”和“产能去化预期”之间反复切换。近月合约更多交易高供应的现实,而远月合约则交易未来供需改善预期。在预期较为充分的背景下,26年对季节性反弹应降低预期,传统的季节性规律可能被弱化,“旺季兑现即离场”可能是更稳妥的策略。