近一周,由于进口玉米投放量小幅减少,距北方秋粮批量收获尚有一段时间,国内玉米现货价格小幅反弹,期货主力合约维持在2300元/吨上方。进口谷物方面,CBOT玉米期价继续承压,进口玉米理论成本维持在1990-2200元/吨,美玉米理论进口完税成本2430-2550元/吨之间(不含关税成本1960-2060元/吨),周比涨跌20-40元/吨之间。此外,上周四(7月24日)美国农业部乌龙报道中国采购美玉米凸显市场即将到来的中美第三轮会谈的敏感性。在此背景下,建议下游用户维持滚动补库优质玉米等谷物直至秋粮上市,因短期国内粮价受政策拍卖节奏影响更大,但中期季节性回调趋势不改。

价格变化:国内玉米现货弱势反弹,连盘主力期价重回2300元大关

现货市场方面,截至2025年7月25日(第30周)全国玉米均价2409元/吨,周比下跌2元/吨。

北方产区:北方新季散船玉米集港价格2280-2300元/吨,水分14.5%,周比下跌10元/吨,集装箱玉米2330-2350元/吨,周比下跌30元/吨,广东港口散船玉米报价2410-2430元/吨,周比下跌10元/吨,集装箱新玉米报价2430-2450元/吨,周比下跌40-50元/吨;

港口与销区:黑龙江玉米干粮收购2200-2270元/吨,周比反弹10元/吨,吉林深加工企业干粮挂牌价格2230-2260元/吨,周比持平,东北饲料低毒玉米收购价格2260-2410元/吨,周比上涨30-50元/吨;华北本地玉米价格小幅反弹,山东深加工主流收购价2410-2530元/吨,周比上涨10-20元/吨,河北深加工玉米主流收购价2350-2480元/吨,周比下跌20元/吨,河南深加工玉米主流收购2430-2460元/吨,周比上涨30元/吨。

期货市场方面,连盘玉米主力期价重回2300元/吨上方,因进口玉米拍卖减量抑制市场悲观情绪,CBOT玉米期价维持低位震荡,有关美玉米夜间高温对于玉米单产的不利影响尚无实证,参见下表。

部分主销区玉米与替代品关系:小麦替代性价比依旧,市场关注进口玉米拍卖节奏

近一周,华北地区新小麦价格主流区间维持在2400-2480元/吨,周比基本持平,当地玉米饲料企业采购价格基本维持在2400-2480元/吨,小麦替代性价比依旧。政策粮拍卖方面,因政策粮投放量减少(全有择期提货的选项),成交率低位反弹,参见下图。

进口谷物方面,进口非美玉米理论成本集中在1980-2320元/吨,美玉米理论进口完税成本在(含额外关税/不含额外关税)为2420/1960元/吨,周比反弹40元/吨,中国进口玉米理论偏高利润维持500元/吨以上。以下是广东港口麦类产品和其他进口谷物与玉米比价变化,仅供参考比较(单位:元/吨)。

贸易与库存情况:北港库存继续下降,南北贸易利润维持在盈亏平衡线附近

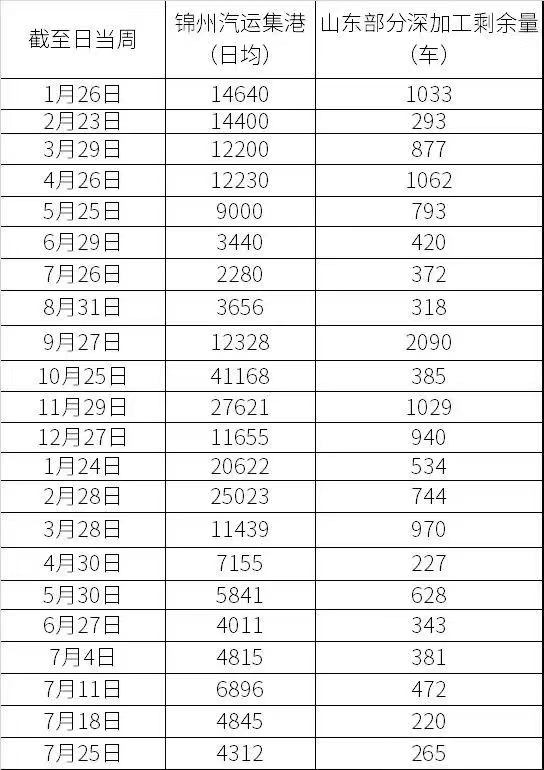

截至7月25日当周,按照北港二等玉米平舱2320-2340元/吨,大船运费55元/吨,港杂等费用45元/吨推算,理论散船到港成本2420-2440元/吨。当周周末,南方散船二等玉米报价2410-2430元/吨,即期理论亏损10元/吨;北方新季玉米集港量(汽运)到货量、山东深加工企业门前玉米到货量维持低量,参见下表。

*截至7月25日统计

港口库存方面,截至7月18日当周,广东港口玉米库存上升至94万吨。其中,进口玉米库存维持在1万吨左右;进口替代谷物(高粱、大麦为主)库存在85万吨上下徘徊。截止到7月18日北方港口(八港)玉米库存小幅下降至305万吨左右。

下游消费:生猪养殖盈利对玉米消费拉动有限,深加工企业继续亏损中

2025年第30周,我国毛猪出栏均价14.3元/公斤,较上周下跌1.04%。养殖效益区间为-20~300元/头,头均效益盈利30元/头;猪粮比5.93:1,处于二级调预警区间。由于国内新季玉米最快九月中下旬上市,叠加新麦替代、进口玉米拍卖轮番上阵,下游饲料企业采购谨慎,但大量替代使得局部优质玉米供应仍显紧俏。此外,上周农业农村部召开推动生猪产业高质量发展座谈会,要求合理淘汰能繁母猪,适当调减存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能等,可能对后续猪料消费构成一定不利影响,需持续关注。

深加工方面,2025年第30周,我国黑龙江西部企业每生产一吨玉米酒精理论效益亏损133元;吉林企业每生产一吨玉米淀粉理论亏损略升至74元,山东企业每生产一吨玉米淀粉理论亏损增加至263元;玉米淀粉与酒精行业平均开机率约43%,周比下降2%。