近年来谷物进口形势——来势汹汹

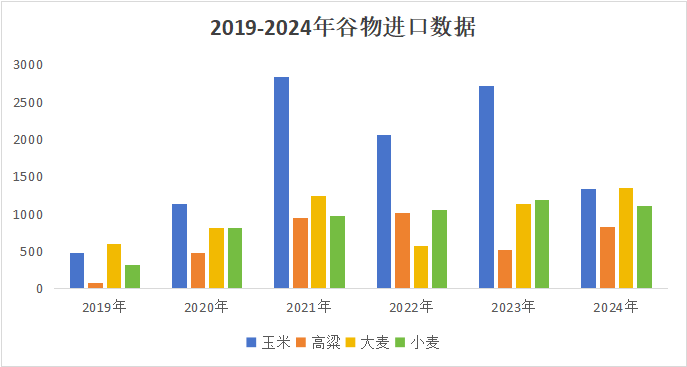

从2020年开始由于国内玉米市场供应阶段性偏紧进而推动了国内玉米价格重心不断上移,以东北产区为例从2019年开始玉米现货价格从1900元/吨左右,至2023年期间最高攀升至2900元/吨,局部地区报价甚至一度迫近3000元大关。期货盘面也在此期间从最低位的1780最高上涨至3120,累积涨幅高达75.28%。正是在此背景之下,进口谷物的价格优势叠加内贸玉米整体供应偏紧两大因素的共同作用下,包括玉米、小麦、高粱以大麦等一众进口谷物开始大规模进入国内市场尤其是在饲料加工领域当中大比例的替代国产玉米(如下图所示)。

进口谷物消费分析

从谷物进口的结构来看,包括玉米、高粱、小麦以及大麦从2021年开始的增量绝大多数均是作为能量原料进入饲料加工领域替代玉米。伴随着国内玉米种植结构的调整,内贸包括小麦、糙米混合物等诸多补给供应市场,玉米产业链整体的供应吃紧的局面逐步缓解直至阶段性的相对宽松,进入2024年之后国内玉米市场在新季玉米上市的冲击、进口谷物大库存且依旧源源不断到货的双重冲击之下,玉米价格可以说是迎来一波罕见的熊市行情。谷物大规模进口对于市场价格形成持续打压效应开始在2024年内逐步发酵。

伴随着国内玉米价格不断回落,而外盘包括玉米在内的一众谷物价格开始反弹、叠加美元逐步走强的加持效应,进口谷物的性价比开始逐步回落,其在国内饲料加工领域的消费比例在进入2024年四季度之后此消彼长的趋势非常明显。

与此同时相关的调控措施也是相继出台包括对于谷物进口的规模限制,以及官宣停拍进口玉米等等一系列措施,进口谷物在国内市场的消费份额一时间呈现出断崖式下跌的态势。

未来谷物进口形势预判

展望2025年谷物进口市场,无论是从当下内贸玉米的价格优势角度、亦或是从政策调控的角度谷物进口规模进一步削减乃大势所趋。玉米、小麦回到常规的配额制规模附近、高粱以及大麦性价比大幅削减带来的大规模减量预期目前来看均是大概率事件。2024年末的中央经济工作会议也是将“大力提振消费、提高投资效益,全方位扩大国内需求”摆在明年9项重点任务之首。回到玉米市场本身,在历经了近五年的大规模进口补给,通过调整种植结构,优化单产等一系列有效举措之后,降低对于国际谷物市场的依赖性,扩大内需,既是应对外部冲击、稳定经济运行的有效途径,也是增强发展主动性的长久之策。